二、上游分析

1.半導體材料

(1)市場規模

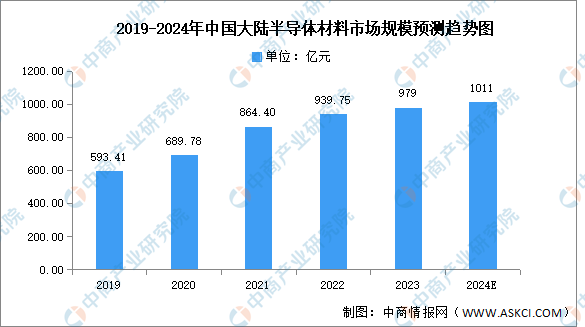

近年來,隨著國內半導體材料廠商不斷提升半導體產品技術水平和研發能力,中國半導體材料國產化進程加速,中國市場成為全球增速最快的市場。中商產業研究院發布的《2024-2029年中國半導體材料專題研究及發展前景預測評估報告》顯示,2022年中國大陸半導體材料市場規模約為939.75億元,同比增長8.72%,2023年約為979億元。中商產業研究院分析師預測,2024年市場規模將達1011億元。

數據來源:SEMI、中商產業研究院整理

(2)重點企業分析

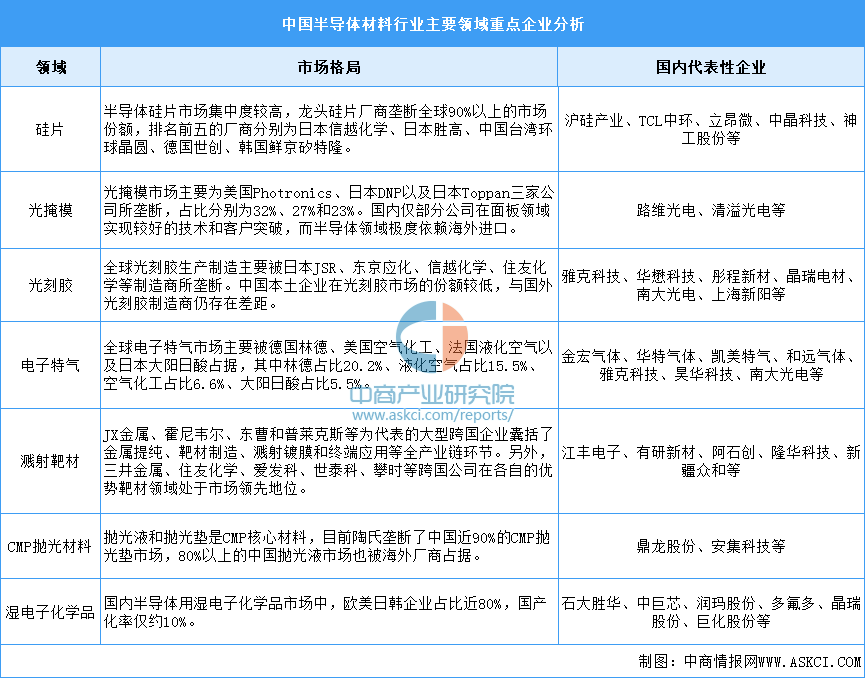

中國半導體材料歷經多年發展,已經基本實現了重點材料領域的布局或量產,但產品整體仍然以中低端為主。部分高端產品如ArF光刻膠已經通過一些企業認證,硅片、電子氣體、氫氟酸、靶材中的部分高端產品也已取得突破并打入臺積電、三星、中芯國際等全球龍頭公司供應鏈,但高端材料依然被海外廠商主導,并且在產能及市場規模方面與海外廠商也有較大差距。中國大陸自主化率不高,國產化替代需求迫切。

資料來源:中商產業研究院整理

2.玻璃基板

(1)市場規模

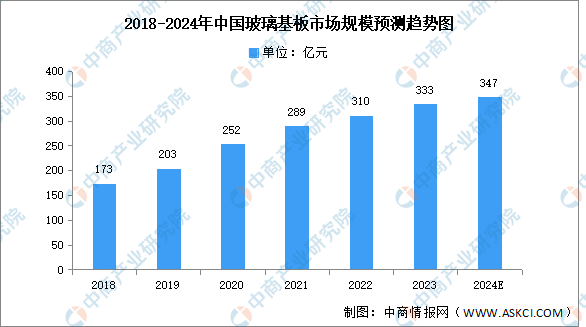

玻璃基板行業具有高技術壁壘,行業主要受美國和日本企業壟斷,為填補國內空白,國內企業不斷加大對玻璃基板的研發。中商產業研究院發布的《2024-2029全球及中國半導體封裝用玻璃基板行業深度研究報告》顯示,我國玻璃基板市場規模由2018年的173億元增長至2022年的310億元,復合年均增長率為15.7%,2023年市場規模約為333億元。隨著本土企業的增加,國產替代進程加快,中商產業研究院分析師預測,2024年我國玻璃基板市場規模將增至347億元。

數據來源:中商產業研究院整理

(2)競爭格局

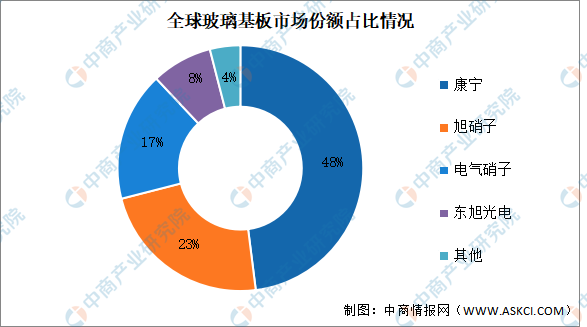

康寧在玻璃基板行業中占據主導地位,目前占比達48%,接近市場的一半。其次分別為旭硝子、電氣硝子、東旭光電,占比分別為23%、17%、8%。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

【產業圖譜】2024年青海省重點產業規劃布局全景圖譜(附各地區重點產業、產業體系布局、未來產業發展規劃等)

【產業圖譜】2024年青海省重點產業規劃布局全景圖譜(附各地區重點產業、產業體系布局、未來產業發展規劃等)

2023年中國上市公司廣告花費排行榜TOP100(附榜單)

2023年中國上市公司廣告花費排行榜TOP100(附榜單)

【產業圖譜】2024年吉林省重點產業規劃布局分析(附產業現狀、重點產業布局、產業發展規劃等)

【產業圖譜】2024年吉林省重點產業規劃布局分析(附產業現狀、重點產業布局、產業發展規劃等)

2024年5月中國原油進口數據統計分析:進口量4696.7萬噸

2024年5月中國食用植物油進口數據統計分析:進口量55.8萬噸

2024年5月中國肉類進口數據統計分析:進口量小幅下降

2024年中國分布式光伏行業市場前景預測研究報告(簡版)

2024年中國智能控制器產業鏈圖譜研究分析(附產業鏈全景圖)

2024年4月全國飼料生產專用設備產量數據統計分析

2024年4月全國金屬冶煉設備產量數據統計分析

2024年5月中國原油進口數據統計分析:進口量4696.7萬噸

2024年5月中國食用植物油進口數據統計分析:進口量55.8萬噸

2024年5月中國肉類進口數據統計分析:進口量小幅下降

2024年中國分布式光伏行業市場前景預測研究報告(簡版)

2024年中國智能控制器產業鏈圖譜研究分析(附產業鏈全景圖)

2024年4月全國飼料生產專用設備產量數據統計分析

2024年4月全國金屬冶煉設備產量數據統計分析