三、中游分析

1.市場規模

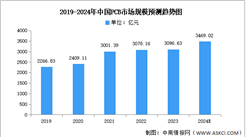

近二十年來,憑借亞洲尤其是中國在勞動力、資源、政策、產業聚集等方面的優勢,全球電子制造業產能向中國和韓國等亞洲地區轉移。中商產業研究院發布的《2024-2029年中國印制電路板(PCB)行業發展趨勢及預測報告》顯示,2022年中國PCB市場規模達3078.16億元,同比增長2.56%,2023年約為3096.63億元。中商產業研究院分析師預測,2024年中國PCB市場規模將進一步增長至3469.02億元。

數據來源:Prismark、中商產業研究院整理

2.產品結構

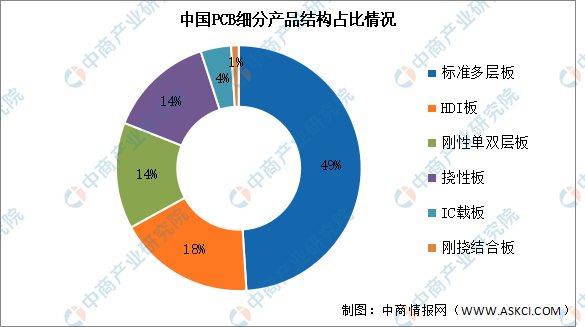

印制電路板細分市場主要產品包括剛性板、撓性板、剛撓結合板和封裝基板。從各細分市場產值規模占比來看,目前中國PCB市場產品以剛性板為主,包括多層板、HDI板、HDI板等,市場份額合計占比81%;撓性板占比14%;IC載板占比4%;剛撓結合板占比1%。整體來看,與日本、韓國等國家相比,我國PCB產品中高端印制電路板占比較低,具有較大的提升空間。

數據來源:Prismark、中商產業研究院整理

3.出口情況

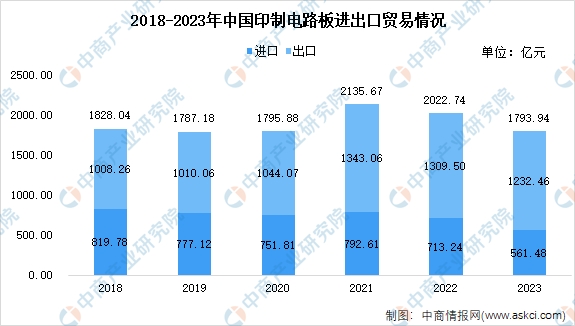

2023年我國印制電路板進出口貿易呈整體下降趨勢,貿易總額同比下降,進口金額降幅較明顯,貿易順差趨勢保持。根據海關總署數據,我國印制電路板(印刷電路)進出口貿易總額為1793.94億元,同比下降11.3%。其中,進口561.48億元,同比下降21.28%;出口1232.46億元,同比下降5.88%。從分類產品來看,四層以上的印制電路板進口下降幅度大;從貿易伙伴來看,出口至主要生產國或地區的金額多呈下降趨勢,但出口越南總額增加。

數據來源:海關總署、CPCA、中商產業研究院整理

4.競爭格局

由于我國PCB產業主要集中在中低端制造領域,高性能制造領域較少,制造門檻不高,市場集中度較低,CR5為33.9%,鵬鼎控股市場份額占比最多,達12.4%。東山精密、健鼎科技、深南電路、華通分別占比達7.5%、4.9%、4.8%、4.4%

數據來源:CPCA、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年1-5月中國皮卡廠商銷量排行榜TOP10(附榜單)

2024年1-5月中國皮卡廠商銷量排行榜TOP10(附榜單)

2024年5月中國皮卡廠商銷量排行榜TOP10(附榜單)

2024年5月中國皮卡廠商銷量排行榜TOP10(附榜單)

【聚焦風口】光刻膠下游擴產 行業景氣度提升

【聚焦風口】光刻膠下游擴產 行業景氣度提升

2024年5月中國汽車出口數據統計分析:累計出口量同比增長26.8%

2024年5月中國糧食出口數據統計分析:出口量同比增長0.2%

2024年5月中國家用電器出口數據統計分析:累計出口量同比增長24.6%

【產業圖譜】2024年廣東汽車產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

2024年中國電氣機械產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國獨角獸企業排行榜(附完整榜單)

2024年1-5月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)

2024年5月中國汽車出口數據統計分析:累計出口量同比增長26.8%

2024年5月中國糧食出口數據統計分析:出口量同比增長0.2%

2024年5月中國家用電器出口數據統計分析:累計出口量同比增長24.6%

【產業圖譜】2024年廣東汽車產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

2024年中國電氣機械產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國獨角獸企業排行榜(附完整榜單)

2024年1-5月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)