中商情報網訊:12月28日,由工業和信息化部等15個部門起草的《“十四五”機器人產業發展規劃》正式發布。數據顯示,我國已經連續8年成為全球最大的工業機器人消費國,2020年制造業機器人密度達到246臺/萬人,是全球平均水平的近2倍,機器人產業營業收入首次突破1000億元。預計,未來我國工業機器人行業將繼續譜寫新篇章。

工業機器人市場現狀

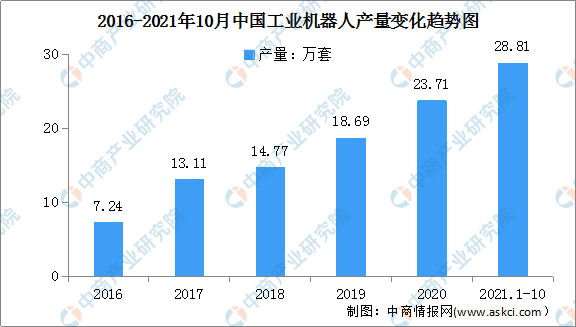

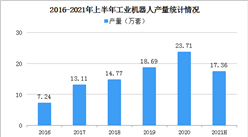

2021年由于中國防疫得當,國內制造業逐漸恢復生產,大量承接了來自世界各地的生產制造需求,促使我國制造業形成了一個小高峰,間接帶動了工業機器人行業的增長。據國家統計局數據顯示,2021年1-10月份,我國工業機器人產量28.81萬套,同比增長51.9%,產量繼續創歷史新高。

數據來源:國家統計局、中商產業研究院整理

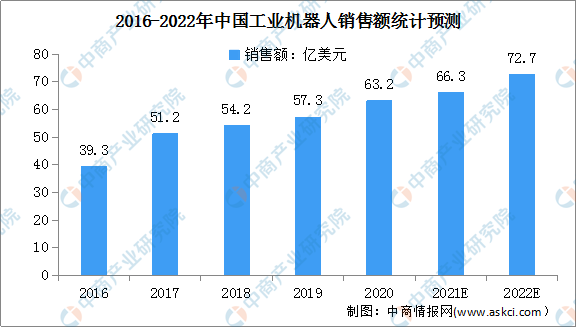

近年,我國工業機器人行業愈發景氣,據統計,2020年我國工業機器人市場規模達到63.2億美元,中商產業研究院預測,2022年我國工業機器人銷售額將達72.7億美元。隨著工業機器人在其他下游領域的廣泛應用,預計未來,我國工業機器人銷售額也將呈增長趨勢。

數據來源:中國電子學會、中商產業研究院整理

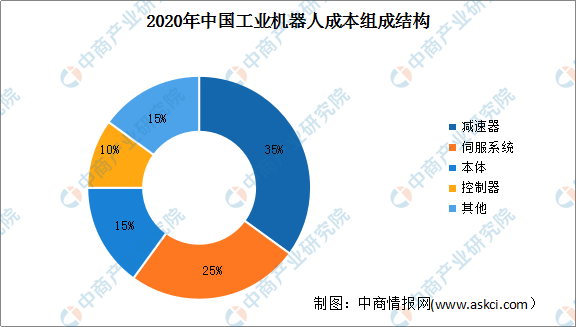

從工業機器人的成本構成結構看,工業機器人中技術難度最高的三大核心零部件分別是控制器、伺服電機和精密減速器,2020年三者分別占工業機器人成本構成的15%、20%、35%。核心零部件成本大約占到工業機器人整機成本的70%左右。

數據來源:中商產業研究院整理

工業機器人行業發展前景

1、政策為工業機器人行業發展提供有力支撐

近年來,國家大力發展智能制造,工業機器人產業發展,取得國家層面的戰略重視。2020年9月23日,發改委、工信部、科技部、財政部聯合發布《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》,要求加快高端裝備制造產業補短板。《意見》表示,重點支持工業機器人、建筑、醫療等特種機器人等高端裝備生產,實施智能制造、智能建造試點示范。鼓勵龍頭企業建設“互聯網+”協同制造示范工廠,建立高標準工業互聯網平臺。在政策支持下,中國工業機器人企業可借助優惠產業政策加大研發投入力度、加快科研人員和技術引進,協同行業內企業或公共研發平臺布局前瞻性技術和下一代機器人技術,進一步增強核心競爭力。

2、技術變革助推工業機器人品牌國產化

結合5G通信技術、大數據、云計算和AI技術,未來工業機器人將實現更多的功能,工業云將更全面地服務實體經濟,助推工業機器人朝智能化、網聯化方向進一步轉型升級。同時,運動控制、高性能伺服驅動、高精密減速器等關鍵技術和部件加快突破,使得我國工業機器人整機功能和性能顯著增強。預計智能工業機器人和工業云平臺將成為工業機器人產業重要賽道,推動工業機器人品牌國產化、智能化、高端化發展。

3、下游應用領域拓展倒逼工業機器人市場擴容

中國龐大的制造業體量孕育出全球最大的工業機器人市場,自2013年以來,中國已連續八年始終穩居全球最大工業機器人消費市場。汽車行業仍是國內工業機器人最主要下游應用市場,隨著中國制造轉型升級,未來3C、半導體、新能源、物流倉儲、智能家居等領域的機器人應用需求將呈現較快增長,同時也將拓展到其他新興領域,預計將會推動工業機器人的需求多元化和市場擴容。

更多資料請參考中商產業研究院發布的《中國工業機器人行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年工業機器人+互聯網市場運營模式研究報告

2019-2023年工業機器人+互聯網市場運營模式研究報告

2019-2023年互聯網+工業機器人市場運營模式研究報告

2019-2023年互聯網+工業機器人市場運營模式研究報告

2019-2023年互聯網+工業機器人市場運營模式分析報告

2019-2023年互聯網+工業機器人市場運營模式分析報告

2022年中國智慧養老市場前景及投資研究預測報告(簡版)

2022年中國智慧養老市場前景及投資研究預測報告(簡版)