中商情報網訊:北京中亦安圖科技股份有限公司首次公開發行股票并在創業板上市。據了解,北京中亦安圖科技股份有限公司主要從事IT架構“服務+產品”,業務范圍涵蓋IT運行維護服務、原廠軟硬件產品、自主智能運維產品和運營數據分析服務。

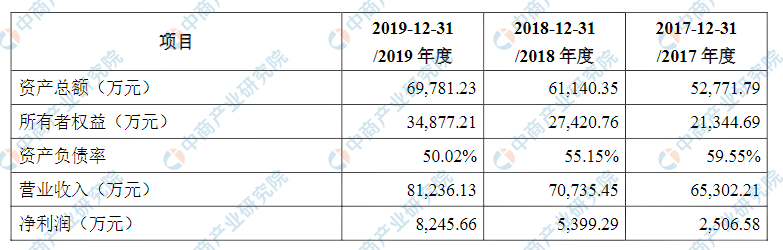

主要財務指標

北京中亦安圖科技股份有限公司資產總額逐年增加和凈利潤逐年增加,2017年度資產總額為52,771.79萬元,2018年度資產總額為61,140.35萬元,2019年度資產總額為69,781.23萬元;2017年度凈利潤為2,506.58萬元,2018年度為5,399.29萬元,2019年度凈利潤為8,245.66萬元。

主要財務指標表

資料來源:中商產業研究院整理

本次上市存在的風險

(一)公司業務相關的風險

(1)市場競爭風險

公司所處的IT服務行業發展迅速,參與行業競爭的企業較多,呈現高度分散的市場競爭格局,單一企業市場份額較低,行業內主要企業在重點服務領域及區域等方面具有各自的特點及優勢。同時,由于本行業客戶集中于金融、電信、交通運輸、政府等領域,且不同領域之間的進入壁壘相對較低,未來行業內競爭將會更加激烈。因此,如果未來公司未能緊跟市場需求持續提升服務水平及技術實力,日趨激烈的市場競爭將可能降低公司的市場份額,影響公司的市場地位和綜合競爭力。

(2)業務依賴于金融行業的風險

目前,公司已與6家國有大型商業銀行,11家全國性股份制商業銀行,70余家城市商業銀行、民營銀行、農村商業銀行、農村信用社,120余家證券、基金、保險公司,40余家資產管理、消費金融等其他金融行業公司建立了業務合作,金融行業是公司收入占比最高的行業。2017年度、2018年度和2019年度,公司來自于金融行業的收入占比分別為79.17%、75.48%和76.55%,其中來自于銀行業的收入占比分別為65.63%、57.68%和59.59%。總體來看,雖然公司來自于金融行業的收入占比總體呈下降趨勢,但其占比仍然較高。因此,若未來金融行業發生重大不利變化,導致信息化建設投資規模和運行維護需求下降,將對公司持續盈利能力產生一定不利影響。

(3)市場拓展風險

目前,公司自主智能運維產品及運營數據分析服務均處于市場拓展階段,其收入規模相對較小,未來發展不確定性較強。2017年度、2018年度和2019年度,公司自主智能運維產品收入分別為746.43萬元、1,530.14萬元和1,667.57萬元,占主營業務收入的比例分別為1.14%、2.16%和2.05%;運營數據分析服務收入分別為31.62萬元、245.15萬元和426.57萬元,占主營業務收入的比例分別為0.05%、0.35%和0.53%。雖然公司前期進行了充分論證,認為自主智能運維產品及運營數據分析服務市場空

保薦人出具的上市保薦書3-1-3-17間廣闊,但尚需逐步積累市場經驗并不斷保持研發投入力度。若相關業務市場拓展不及預期,將對公司盈利能力與未來發展產生一定不利影響。

(4)科技創新風險

公司所處行業近年來不斷涌現出大數據、人工智能、圖數據庫和圖計算等技術,呈現出技術門檻高、技術更新迭代快、技術生態不斷完善、技術交叉融合深化等特點,從而要求公司必須時刻關注前沿技術發展的最新動態,深刻把握技術發展趨勢,以市場與客戶需求為導向,持續提高前沿技術應用能力與自主創新能力。如果公司不能準確把握甚至錯誤判斷行業技術發展趨勢,不能將新技術應用于公司產品與服務的升級與優化,并不斷提升自身的技術實力與自主創新能力,將使公司可能喪失在業務過程中不斷累積的技術及創新優勢。

(5)服務質量風險

公司客戶以金融、電信、交通運輸等行業的大型國有企業以及政府部門為主,其IT系統龐大、技術架構復雜,對IT基礎架構安全性、穩定性、高效性要求很高。IT服務的及時性、有效性是服務質量的重要體現。若公司未能在各個環節保障服務質量而出現服務質量問題甚至質量糾紛,將可能導致公司聲譽受損及客戶流失,從而對公司未來的經營發展產生不利影響。

(二)公司財務相關的風險

(1)應收賬款壞賬風險

截至2017年12月31日、2018年12月31日和2019年12月31日,公司應收賬款賬面余額分別為17,471.63萬元、25,825.74萬元和20,237.15萬元,占同期營業收入的比例分別為26.76%、36.51%和24.91%。未來隨著經營規模持續擴大,如果公司不能逐步提高應收賬款管理水平,將有可能出現應收賬款持續增加、回款不及時甚至出現壞賬風險,從而對公司經營成果造成不利影響。

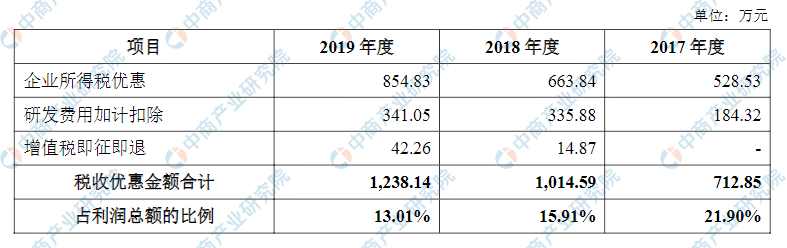

(2)稅收優惠政策變化風險

目前,公司作為高新技術企業,享受15%的企業所得稅優惠稅率;同時,公司符合規定的軟件產品收入,實際稅負超過3%的部分享受增值稅即征即退的稅收優惠政策。

2017年度、2018年度和2019年度,公司享受的稅收優惠金額及其對利潤總額的影響情況如下:

資料來源:中商產業研究院整理

若相關稅收優惠政策出現變化,或公司無法滿足相關稅收政策的要求,將導致公司稅收成本增加,直接影響公司的持續盈利能力。

(3)人工成本提升的風險

公司是典型的知識密集型和人才密集型企業,人才是公司發展的核心要素之一。2017年度、2018年度和2019年度,公司支付給職工以及為職工支付的現金分別為10,556.48萬元、12,944.88萬元和15,499.74萬元,呈現快速增長的趨勢。一方面,隨著經營規模的進一步擴張,公司人員數量尤其是研發及技術人員的數量將進一步增加;另一方面,行業內專業人才尤其是高端技術人才較為短缺,公司為吸引優秀人才需要不斷加大人工成本開支。因此,未來人員工資水平持續上漲將導致公司成本費用不斷上升,從而對公司的經營業績造成一定不利影響。

(4)凈資產收益率下降的風險

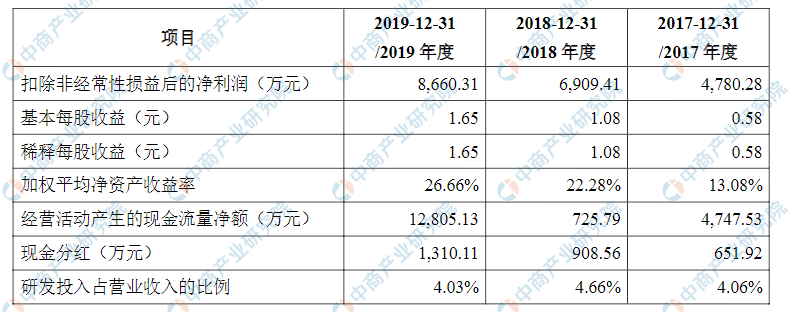

2017年度、2018年度和2019年度,公司按扣除非經常性損益后歸屬于公司普通股股東的凈利潤計算的加權平均凈資產收益率分別為24.94%、28.51%和28.00%。本次募集資金到位后,公司凈資產將大幅增長,但募集資金投資項目產生收益需要一定的周期,公司凈利潤水平難以同比例提高。此外,募集資金投資項目的資金投入將相應地增加固定資產折舊。因此,公司存在發行后短期內凈資產收益率下降的風險。

(三)公司經營管理相關的風險

(1)規模穩步擴張導致的管理風險

近年來,公司資產規模和業務規模保持了穩步增長,經營業績不斷提升。在發展過程中,公司已建立一套適合現階段業務開展的經營管理體系。本次發行完成后,隨著經營規模的繼續擴大、組織結構的日益復雜和發展規劃的逐步實施,公司管理層的經營管理能力和公司的內部控制體系面臨著更高的要求和挑戰。如果公司管理層不能根據資本市場和業務發展的需要及時提高自身經營管理能力并優化經營管理體系,將直接影響公司的經營效率和發展速度。

(2)核心人員流失的風險

公司的快速發展有賴于核心人員的持續穩定,公司將人才視為持續發展的不竭動力,經過多年的團隊建設與培養,公司已經擁有一支高水平、專業化、經驗豐富、技能結構合理的人才隊伍,從而形成了公司的核心競爭力之一。隨著市場競爭的加劇,公司需要不斷完善激勵機制、薪酬體系與晉升制度,否則將面臨由于核心人員流失而影響公司競爭力的風險。

(3)租賃房產存在瑕疵的風險

截至本上市保薦書出具日,公司租賃的位于北京市西城區百萬莊大街11號糧科大廈3層的房產尚未取得有效的權屬證明文件。鑒于前述房產為公司主要辦公場所,若未來其發生停用或搬遷的情形,公司必須及時找到替代房產,否則將對公司生產經營造成一定影響。

(4)共同控制可能帶來的不確定性風險

本次發行前,徐曉飛、邵峰、田傳科、李東平分別直接持有公司22.86%、16.00%、16.00%、16.00%的股份,合計直接持有公司70.86%的股份。徐曉飛、邵峰、田傳科、李東平通過簽署一致行動協議,為公司控股股東、實際控制人。本次發行后,徐曉飛、邵峰、田傳科、李東平仍為公司實際控制人。從長期來看,若徐曉飛、邵峰、田傳科、李東平未來對公司經營決策、發展戰略或其他方面持不同意見,將可能影響公司控制權的穩定,進而對公司生產經營造成不利影響。

(四)募集資金投資項目實施風險

公司本次募集資金用于“全國IT基礎架構運維市場拓展和服務體系建設項目”、“研發中心建設項目”、“智能化運維平臺升級項目”及補充流動資金,投資總額為60,885.34萬元。上述項目能否順利實施將對公司未來的經營業績和發展戰略的推進產生重要影響。公司所處行業受國家產業政策、宏觀經濟形勢、外部市場環境的影響較大,同時募集資金投資項目的實施也會受公司自身管理水平等內在因素的影響。因此,若項目實施過程中上述內外部環境發生不利變化,可能導致項目不能如期完成或不能實現預期收益,從而影響公司的經營業績。

(五)其他風險

(1)新型冠狀病毒肺炎疫情對公司經營業績影響的風險2020年上半年,受新型冠狀病毒肺炎疫情影響,公司各項業務均受到一定不利影響,其中對于自主智能運維產品、運營數據分析服務等需要現場開發或實施的業務影響更為明顯,從而使得公司經營業績預計將有所下降。截至本上市保薦書出具日,我國新型冠狀病毒肺炎疫情已經基本得到控制,公司各項業務均已正常開展。公司未來將根據政府疫情防控的要求有序推進經營活動,但若新型冠狀病毒肺炎疫情無法持續得到控制,將對公司經營業績產生不利影響。

(2)股票市場風險本次發行的股票擬在深圳證券交易所上市。除公司的經營和財務狀況之外,公司股票價格還受到國家政治、宏觀政策、經濟形勢、資本市場走勢、投資心理和各類重大突發事件等多種因素的影響。投資者在購買公司股票前應對股票市場價格的波動及股票市場投資的風險有充分的了解,并作出審慎判斷。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

Market of Printed Circuit Board (PCB) in China 2016

Market of Printed Circuit Board (PCB) in China 2016

2014-2018年中國IT服務行業市場調查及投資前景咨詢分析報告

2014-2018年中國IT服務行業市場調查及投資前景咨詢分析報告

2014-2018年中國IT服務市場潛力與投資前景分析報告

2014-2018年中國IT服務市場潛力與投資前景分析報告

2014-2017年全球及中國ITO靶材行業研究報告

2014-2017年全球及中國ITO靶材行業研究報告