本次上市存在的風險

(一)業績波動的風險

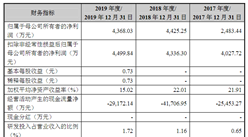

公司主要從事被動電子元器件的分銷業務,自設立以來分銷業務規模、經營業績總體保持了較快增長。2017年度、2018年度及2019年度公司分別實現營業收入167,584.98萬元、299,273.33萬元及206,842.64萬元,實現凈利潤6,974.30萬元、33,344.00萬元及9,902.22萬元,報告期內經營業績出現了較大的波動,主要原因是公司主要產品如MLCC等電子元器件市場供需關系發生大幅度變化,價格出現大幅度波動,直接導致公司收入、利潤出現較大波動。

電子元器件產業為全球化市場,供需雙方主要廠商的變化均會對全球市場產生影響。就供給端而言,2016年以前,受臺、韓原廠持續價格競爭的影響,MLCC等產品價格始終維持低位,導致全球原廠擴充產能意愿低迷;

2016-2018年,日本部分原廠將部分產能切換至新興的汽車電子、工業等領域,導致通訊、計算機、消費電子等領域出現較大的產能缺口。與此同時,在需求端,通訊、計算機、消費電子等傳統領域的市場需求仍在繼續增長,電子產品制造商、分銷商為應對產能缺口而大幅增加庫存,備貨周期隨之大幅延長。

供需形勢的變化反映在市場上,2017年下半年起MLCC部分品種價格開始上漲,2018年年初起MLCC產品價格全線上漲并持續至2018年第三季度。2018年四季度開始,受到國內外MLCC等產品的新增產能不斷投產和國際貿易局勢緊張、區域經濟下行等負面因素的共同影響,MLCC價格從高位回落;2019年上半年,整個行業均處在去庫存的過程中,MLCC產品價格持續下滑;

從2019年第三季度開始至2019年底,隨著包括原廠、分銷商、電子產品制造商在內的全產業鏈去庫存基本結束,MLCC等電子元器件市場開始回暖,需求企穩回升,價格下降趨勢放緩,基本回歸至本輪價格上漲啟動時的價位。

公司作為電子元器件產業的中間環節,報告期內主要受電容等電子元器件市場價格波動的影響,經營業績出現大幅度的波動。面對日益復雜的電子元器件市場情況,若公司不能及時、有效地應對產業周期變化或個別因素導致的市場價格波動,則可能存在經營業績大幅波動甚至下滑的風險。

(二)產品代理授權取消或不能續約的風險

原廠的授權是授權分銷商在市場上穩健發展的基石,授權分銷商的市場拓展是原廠延伸銷售的重要途徑。電子元器件銷售具有較高的復雜性,這種復雜性既來源于產品本身的技術含量,也來源于下游應用市場的廣泛性和多變性,授權分銷商需要介入電子產品的立項、研發、產品定型、批量生產、售后服務等整個生命周期。

同時,在電子元器件銷售的過程中還牽涉到大量的訂單管理、庫存管理、物流、資金結算等環節,授權分銷商需要建立強大的信息系統以支撐這些業務需求。因此,授權分銷商需要具備對原廠的全方位支持能力。為了維護業務的穩定性和業務的可持續發展,除分銷商發生了較大的風險事件或自身業務能力持續下降至低于原廠要求等情況,原廠一般不會輕易更換分銷商,尤其是主要分銷商。作為國內主流的被動電子元器件分銷商,公司已經與TDK(東電化)、Samsung(三星電機)、Yageo(國巨)、順絡電子、TE(泰科)、樂山無線電及兆易創新等數十家國際國內知名電子元器件生產商建立了良好、穩定的業務合作關系,為其開拓中國市場提供了重要的幫助。

但是,如果公司的服務支持能力無法滿足原廠的要求或公司業務發展速度無法跟進原廠業務發展速度,公司存在未來無法持續取得新增產品線授權或已有產品線授權被取消的風險,可能對公司的業務經營造成重大不利影響。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國電子元器件引線行業市場前景與投資戰略研究報告

2016-2021年中國電子元器件引線行業市場前景與投資戰略研究報告

2016-2021年中國電子元器件電商戰略運營前景與投資機會研究報告

2016-2021年中國電子元器件電商戰略運營前景與投資機會研究報告

2016-2021年中國電子元器件行業市場前景與投資戰略研究報告

2016-2021年中國電子元器件行業市場前景與投資戰略研究報告

2019-2023年中國電子元器件市場前景及投資機會研究報告

2019-2023年中國電子元器件市場前景及投資機會研究報告