(八)存貨跌價的風險

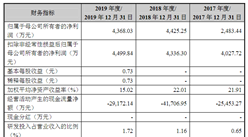

公司存貨主要為各類電子元器件。報告期各期末,公司存貨賬面價值分別為21,283.41萬元、20,855.43萬元和25,273.80萬元,存貨跌價準備余額分別為1,664.61萬元、8,613.17萬元和2,507.35萬元,存貨賬面價值占各期末流動資產的比例分別為24.63%、16.70%和21.38%。公司主要下游客戶為具有較大產量規模、知名度較高的電子產品制造商,要求分銷商能夠實時響應供貨需求。

由于上游原廠電子元器件的生產供應周期往往與下游客戶的生產需求周期不匹配,公司會結合市場調研情況、客戶的定期需求反饋、歷史需求數據、上游原廠的交期等信息,預測下游客戶對于電子元器件的需求,提前向原廠采購、備貨。報告期內,受市場供需變化的影響,MLCC等電子元器件產品價格發生大幅波動,2018年末公司對期末存貨計提了較大金額的存貨跌價準備。如果未來出現公司未能及時應對上下游行業變化或其他難以預料的原因導致存貨無法順利實現銷售,且存貨價格低于可變現凈值,則該部分存貨需要計提存貨跌價準備,將對公司經營業績產生不利影響。

(九)募集資金投資項目新增折舊、攤銷影響公司利潤的風險

公司本次發行募集資金擬投資的商絡數字化運營平臺(DOP)項目和智能倉儲物流中心建設項目將新增土地、工程、軟件、設備等固定投入,項目投產后公司開始新增折舊、攤銷費用。雖然公司具有較好的成長性,公司對募集資金計劃投資的項目進行了詳細的市場調查及嚴格的可行性論證,募投項目實施將整體提升公司信息化管理能力及供應鏈服務能力,有利于公司的長期發展,符合公司的長遠利益。但是,在募投項目對公司經營整體促進作用體現之前,公司短期內存在因折舊、攤銷增加而導致利潤下降的風險。

(十)股東即期回報被攤薄風險

2017年度、2018年度和2019年度,公司扣除非經常性損益后的加權平均凈資產收益率分別為35.02%、55.92%和9.52%。本次發行募集資金到位后,公司的總股本和凈資產將會相應增加。由于本次募集資金投資項目從資金投入到產生經濟效益有一定的時滯,募集資金到位后的短期內,公司凈利潤的增長幅度可能會低于凈資產和總股本的增長幅度,公司每股收益、凈資產收益率等財務指標將可能出現一定幅度的下降,股東即期回報存在被攤薄的風險。

(十一)經營規模擴大帶來的管理風險

報告期內,公司營業收入分別為167,584.98萬元、299,273.33萬元和206,842.64萬元,保持較高水平。公司目前擁有14家子公司,募集資金到賬后,公司資產及業務規模均將進一步擴大,將對公司管理層經營管理能力提出更高的要求。若公司在組織架構、人力資源及財務管理等方面不能適應規模迅速增長的需要,異地子(分)公司管理等能力未能有效提高,可能將會引起相應的管理風險,并可能對公司的盈利能力產生不利影響。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國電子元器件行業市場前景與投資戰略研究報告

2016-2021年中國電子元器件行業市場前景與投資戰略研究報告

2019-2023年中國電子元器件市場前景及投資機會研究報告

2019-2023年中國電子元器件市場前景及投資機會研究報告

2019-2023年中國電子元器件市場前景及投資發展戰略研究報告

2019-2023年中國電子元器件市場前景及投資發展戰略研究報告

2019-2023年互聯網+電子元器件市場運營模式分析報告

2019-2023年互聯網+電子元器件市場運營模式分析報告