本次上市存在的風險

(一)財務風險

(1)應收賬款余額較高的壞賬風險

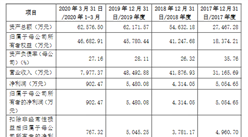

報告期各期末,隨著公司銷售規模的持續增長,應收賬款余額逐年增長,各期末應收賬款賬面余額分別為6,312.02萬元、7,226.00萬元、8,414.37萬元和8,713.99萬元,占各期營業收入的比例分別為27.50%、26.33%、26.94%和37.47%,占比基本穩定。公司主要客戶資信狀況良好,應收賬款周轉率處于行業中間值,隨著公司經營規模的擴大,應收賬款期末余額預計逐步增加。如果未來公司應收賬款管理不當或者由于某些客戶經營不善導致無法及時回收貨款,公司的壞賬風險將會增加。

(2)存貨跌價風險

報告期各期末,公司存貨賬面價值分別為3,641.05萬元、3,745.50萬元、6,281.54萬元和7,019.40萬元,各期末占公司資產總額的比重分別為14.63%、13.76%、19.19%和14.15%,為公司的主要流動資產。公司根據對未來一定周期內市場需求及公司銷售狀況的預測提前制定采購及生產策略,并不斷根據市場需求變化情況動態調整安排采購、生產計劃,保證了公司合理的庫存水平。報告期內,公司存貨周轉率分別為4.10次、4.14次、3.46次和2.55次,略高于同行業平均水平。但如果公司無法準確預測市場需求、設置適當的安全庫存,將導致存貨跌價的風險。

(3)稅收優惠、政府補助不能持續的風險

報告期內,發行人享受稅收優惠的金額分別為340.52萬元、845.76萬元、842.67萬元和757.61萬元,占當期利潤總額的比例分別為9.68%、16.43%、13.80%和15.79%,主要為重點集成電路設計企業所得稅稅收優惠。

根據《關于進一步鼓勵軟件產業和集成電路產業發展企業所得稅政策的通知》(財稅[2012]27號)以及《關于軟件和集成電路產業企業所得稅優惠政策有關問題的通知》(財稅[2016]49號),發行人符合國家規劃布局內重點集成電路設計企業有關企業所得稅稅收優惠條件,2019年1-9月按照10%的優惠稅率預繳企業所得稅。如果重點集成電路設計企業稅收優惠無法延續,2019年1-9月按法定企業所得稅稅率25%計算,發行人2019年1-9月當期所得稅將增加757.61萬元,占當期利潤總額的比例為15.79%。

若發行人重點集成電路設計企業資格不能持續獲得,或者重點集成電路設計企業所得稅稅收優惠幅度減少或取消,將對發行人的盈利能力產生一定不利影響。報告期各期,發行人政府補助對利潤總額的貢獻分別為767.21萬元、900.01萬元、597.10萬元和403.63萬元,占當期利潤總額的比例分別為21.81%、17.48%、9.78%和8.41%。雖然政府補助記入發行人非經常性損益,且發行人行業屬于政策支持行業,近年來發行人獲得的政府補助金額較為穩定,但仍可能因政府補助的波動導致對公司的凈利潤產生一定的不利影響。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國集成電路市場前景及投資機會研究報告

2016-2021年中國集成電路市場前景及投資機會研究報告

2019-2023年集成電路封裝+互聯網市場運營模式分析報告

2019-2023年集成電路封裝+互聯網市場運營模式分析報告

2019-2023年中國集成電路市場前景及融資戰略咨詢報告

2019-2023年中國集成電路市場前景及融資戰略咨詢報告

2019-2023年中國集成電路市場競爭與投資前景分析報告

2019-2023年中國集成電路市場競爭與投資前景分析報告