本次上市存在的風險

(一)技術風險

公司目前在MOPA脈沖光纖激光器、激光/光學智能裝備等領域積累了一定的技術與市場優勢,處于國際國內領先水平,但目前激光相關產業發展速度較快,技術正向精密化、定制化方向發展,隨著新的競爭對手加入,市場對企業技術創新能力的要求越來越高,如果公司不能繼續提升技術水平,無法抓住國內市場發展的良好機遇,將在國內市場的競爭中處于劣勢。

(二)經營風險

(1)市場或行業政策變化風險

公司作為中國首家商用MOPA脈沖光纖激光器生產制造商和領先的光電精密檢測及激光加工智能裝備提供商,其業務發展與下游產業密切相關,如果國家的產業經濟政策發生重大調整或宏觀經濟出現周期性波動等因素導致下游產業發展不達預期,而公司未能對由此帶來的行業波動有合理預期并相應調整公司的經營策略,則將會對公司未來的發展產生一定的負面影響,公司的業務增長速度可能放緩,甚至受市場環境影響出現收入下降,從而導致業績下滑。

(2)激光/光學智能裝備業務存在大客戶依賴的風險

報告期內,公司激光/光學智能裝備產品主要包括智能光譜檢測機、激光調阻機系列產品和芯片激光標識追溯系統,其中:智能光譜檢測機主要銷售給美國蘋果公司;激光調阻機系列產品主要銷售給國巨股份、厚聲電子、乾坤科技等大型貼片元器件制造商;芯片激光標識追溯系統主要銷售給新加坡Heptagon。

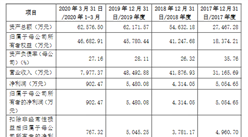

2017年,公司對蘋果公司和國巨股份的銷售收入分別為24,827.85萬元和2,885.19萬元,占營業收入的比例分別為39.20%和4.56%。2018年,公司對蘋果公司和國巨股份的銷售收入分別為15,390.63萬元和7,667.66萬元,占營業收入的比例分別為23.10%和11.51%,占比較高。

由于下游的消費電子產品、貼片元器件制造業等行業競爭激烈,以及宏觀經濟波動、技術更新換代的等因素導致大客戶需求不斷變化提升,如果公司未來無法持續獲得蘋果公司、國巨股份等大客戶的大額訂單,可能會對公司激光/光學智能裝備的銷售收入、毛利率和凈利潤等業績指標構成較大不利影響。

(三)內控風險

近年來,公司收入、利潤水平呈逐年增長趨勢。本次股票發行及募投項目實施后,公司的資產和經營規模將進一步增長。盡管公司已經建立了規范的管理體系、完善的治理結構和高效的激勵機制,形成了有效的內部管理制度,但隨著公司募集資金的到位和募投項目的實施,公司資產規模和銷售規模將迅速擴大,對公司經營管理、資源整合、持續創新、市場開拓等方面都提出了更高的要求,經營決策和風險控制難度進一步增加,公司管理團隊的管理水平及控制經營風險的能力將面臨更大考驗。

如果公司管理團隊的人員配備和管理水平不能適應規模迅速擴張的需要,經營管理未能及時調整、完善,不能對關鍵環節進行有效控制,公司的日常運營及資產安全將面臨內控風險。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國集成電路市場前景及投資機會研究報告

2016-2021年中國集成電路市場前景及投資機會研究報告

2019-2023年集成電路封裝+互聯網市場運營模式分析報告

2019-2023年集成電路封裝+互聯網市場運營模式分析報告

2019-2023年中國集成電路市場前景及融資戰略咨詢報告

2019-2023年中國集成電路市場前景及融資戰略咨詢報告

2019-2023年中國集成電路市場競爭與投資前景分析報告

2019-2023年中國集成電路市場競爭與投資前景分析報告