(六)產業政策變化風險

國家發改委于2011年3月頒布并自2011年6月1日起施行的《產業結構調整指導目錄(2011年本)》中制定了“鼓勵‘單線產能3萬噸/年及以上、并以二氧化鈦含量不小于90%的富鈦料(人造金紅石、天然金紅石、高鈦渣)為原料的氯化法鈦白粉生產’,限制‘新建硫酸法鈦白粉’”的產業政策。此外,根據工業和信息化部于2010年10月13日發布的《部分工業行業淘汰落后生產工藝裝備和產品指導目錄(2010年本)》(工產業【2010】第122號),“廢物不能有效利用或三廢排放不達標的鈦白粉生產裝置”被列入需要淘汰的落后生產工藝裝備和產品目錄。

2012年8月10日,國家發改委印發了《釩鈦資源綜合利用和產業發展“十二五”規劃》,針對鈦白粉行業明確市場準入條件:在嚴格控制新增產能的前提下,改造升級現有硫酸法鈦白粉生產線,配套建設硫酸制備裝置和廢酸及亞鐵綜合利用裝置,符合清潔生產技術要求,鈦回收率不低于83%。

同時,中國鈦白粉行業協會制定的《中國鈦白粉行業“十三五”規劃》提出:“針對中國鈦資源的實況,鼓勵優先發展氯化法和先進清潔生產的硫酸法工藝并舉的路線”、“加快傳統硫酸法生產工藝向聯產法清潔型生產工藝的轉變”、“適應市場需要,加強表面包膜處理工藝的研發,開發高性能、高附加值、專用性強的鈦白粉產品(如醫藥、汽車、紡織、食品、珠光級等)”。

由上述我國近年來鈦白粉行業所執行的產業政策的變化趨勢可見,中國鈦白粉行業已步入發展的新常態,整體上,產業發展的“量”得到有效控制,“質”在不斷提高,并已構建出獨特的循環經濟產業鏈發展模式。發行人采用清潔聯產硫酸法工藝生產鈦白粉,生產過程中產生的廢酸、亞鐵和鈦石膏等已實現綜合利用;發行人本次募投項目“8萬噸/年塑料級金紅石型鈦白粉后處理改擴建項目”、“循環經濟技術改造項目”亦為國家產業政策所鼓勵的發展方向。

因此,發行人只有不斷改進、提升硫酸法鈦白粉生產工藝技術和產品性能,加強對于環保和循環經濟產業鏈的持續投入,才能適應產業的發展趨勢。未來,隨著經濟發展和產業結構的不斷升級,若國家出臺更為嚴格的鈦白粉產業的限制措施,而發行人無法順應產業政策的發展要求對現有生產工藝和產能裝備進行持續升級改造,將可能面臨部分產能受限甚至淘汰的風險。

(七)稅收政策變化風險

公司2015年被廣東省科學技術廳、廣東省財政廳、廣東省國家稅務局和廣東省地方稅務局認定為高新技術企業,并于2018年再次通過高新技術企業認定。按照《中華人民共和國企業所得稅法》及相關規定,公司于2015年度至2017年度、2018年度至2020年度享受按15%的稅率征收企業所得稅的優惠政策。2018年、2019年,公司根據《關于完善研究開發費用稅前加計扣除政策的通知》(財稅〔2015〕119號)及《關于提高研究開發費用稅前加計扣除比例的通知》(財稅〔2018〕99號)等相關規定,并根據謹慎性原則,對研發費用中符合加計扣除規定的相關費用申報了加計扣除。

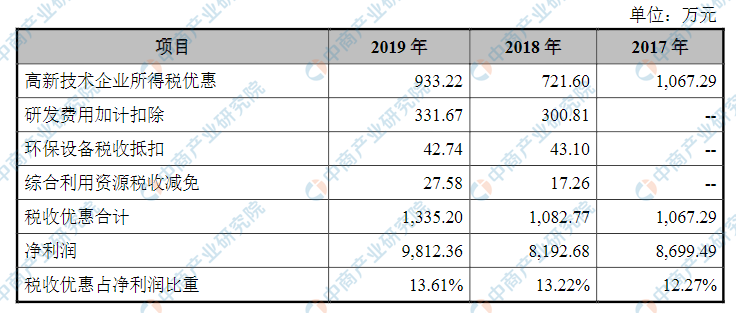

此外,報告期內,公司還根據《中華人民共和國企業所得稅法實施條例》等政策享受了環境保護專用設備企業所得稅抵免、綜合利用資源減免等稅收優惠。報告期各期,公司享受上述稅收優惠金額及占公司凈利潤比重如下:

資料來源:中商研究院整理

報告期各期,公司稅收優惠占凈利潤的比重分別為12.27%、13.22%和13.61%,公司經營業績不存在對稅收優惠的嚴重依賴,但公司稅收優惠中占比較大的系高新技術企業所得稅優惠及研發費用加計扣除稅收優惠,根據《高新技術企業認定管理辦法》規定,高新技術企業資格自頒發證書之日起有效期為三年,若公司在高新技術企業認證到期后,不能取得新的高新技術企業證書或國家高新技術企業稅收優惠政策、研發費用加計扣除稅收優惠政策發生不利變化,公司的稅收負擔可能上升,并可能對公司的盈利能力產生不利影響。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年鈦白粉+互聯網市場運營模式分析報告

2019-2023年鈦白粉+互聯網市場運營模式分析報告

2019-2023年鈦白粉行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年鈦白粉行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年互聯網+鈦白粉市場運營模式分析報告

2019-2023年互聯網+鈦白粉市場運營模式分析報告

2019-2023年中國鈦白粉市場前景及融資戰略咨詢報告

2019-2023年中國鈦白粉市場前景及融資戰略咨詢報告