二、上游分析

1.工業機器人成本結構

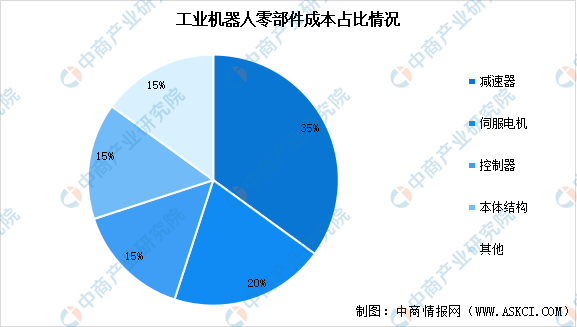

工業機器人是集機械、電子、控制、計算機、傳感器、人工智能等多學科技術于一體的自動化裝備,主要由減速器、伺服電機、控制器與本體四大部分構成。從成本結構來看,工業機器人的核心零部件包括減速器、伺服電機和控制器,分別占工業機器人總成本的35%、20%和15%,三大核心零部件成本合計約占工業機器人總成本的70%左右。

數據來源:中商產業研究院整理

2.減速器

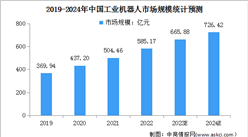

減速器是連接動力源和執行機構的中間機構,具有匹配轉速和傳遞轉矩的作用。近年來,隨著工業機器人、高端數控機床等智能制造和高端裝備領域的快速發展,諧波減速器與RV減速器已成為高精密傳動領域廣泛使用的器件。中商產業研究院發布的《2022-2027年全球及中國工業機器人減速器行業研究報告》顯示,2022年中國減速器行業市場規模達到1321億元,同比增長5.01%。中商產業研究院分析師預測,2024年中國減速器市場規模將增長至1447億元。

數據來源:中商產業研究院整理

從企業競爭格局來看,中國RV減速器市場集中度較高。2022年,納博特斯克市場占有率達到53%,位列第一;國內企業雙環傳動市場占有率為14%,位列第二位;日本住友、飛馬傳動、中大力德、南通振康、智同、秦川機床分別位列3-8位,市場份額分別占比5%、4%、4%、3%、3%、2%。

數據來源:中商產業研究院整理

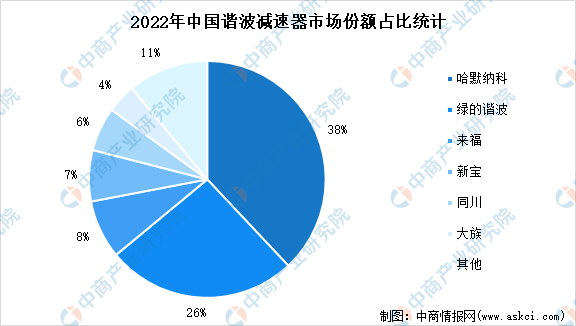

2022年我國諧波減速器市場競爭格局中,哈默納科市場份額最大,占比38%。其次是綠的諧波,市場份額為26%。目前,我國國產品牌在市場占有率不斷提升,國產諧波減速器已基本可以實現國產替代,在減速比、輸出轉速、傳動精度等方面和海外品牌差距明顯縮小。

數據來源:MIR DATABANK、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024-2029年中國工業機器人行業市場前景預測及未來發展趨勢研究簡報

2024-2029年中國工業機器人行業市場前景預測及未來發展趨勢研究簡報

2024-2029年中國工業機器人行業市場前景預測及未來發展趨勢研究報告

2024-2029年中國工業機器人行業市場前景預測及未來發展趨勢研究報告

2023-2028年中國工業機器人行業深度調查及投融資戰略研究報告

2023-2028年中國工業機器人行業深度調查及投融資戰略研究報告

2023年11月全國移動通信基站設備產量數據統計分析

2023年11月全國移動通信基站設備產量數據統計分析