上世纪80年代之前,中国没有严格意义上的眼镜零售市场;80年代末和90年代初,我国眼镜店的结构中,以国营店为主,私营店处于萌芽状态,眼镜店主要销售的产品为玻璃镜片和款式单一、材质普通的镜架。随着金属钛架和树脂镜片的应用,新科技与营销技术带动了眼镜零售店的发展;90年代中期,眼镜行业进入了快速成长期。一些重视信誉的眼镜店在竞争中逐渐发展壮大,由单个店面发展壮大成为区域性或者跨区域的大型连锁店。如今,国内眼镜连锁企业如宝岛眼镜等也各自发力,规模逐渐成长,行业梯队逐渐形成,品牌企业开始涌现。至今,国内具有一定规模的眼镜零售店已遍布全国大中城市,并朝现代营销、连锁经营的方向发展。

眼镜零售市场规模发展迅猛

近年来,中国宏观经济稳定发展,高近视率的刚性需求,中国眼镜零售市场也稳步增长。随着居民可支配收入逐年提高,人民生活水平、消费能力不断提高,消费者有能力购买多副眼镜以满足不同场合的佩戴需求,选择超轻新材质的镜架,抗辐射、抗疲劳等多功能的镜片,这些都刺激了眼镜零售市场的快速增长。中国眼镜零售市场规模从2012年的579亿元增长到2016年的709亿元,年均复合增长率达5.2%。

数据来源:中商产业研究院

镜架和镜片所占市场份额最高

目前中国眼镜零售市场主要由镜架、镜片、太阳镜、老花镜、隐形眼镜和隐形眼镜护理液组成。2015年中国眼镜零售市场中镜架和镜片所占的市场份额最高,分别为39.48%和37.09%。镜架产品由于其色调、风格和材质的不同能够改变个人形象,而随着“一人多镜”的理念逐渐被消费者所接受,消费者购买多种镜架用于不同场合,这推动了镜架产品的销售增长;镜片作为眼镜的重要组成部分,随着消费者对视力保护理念的日益提高,越来越多的消费者开始关心镜片的品质与功能,如防蓝光、防辐射,耐刮伤等,多元化的镜片选择和镜片产品不断升级均支持了零售市场的繁荣发展。

数据来源:中商产业研究院整理

全国扩张和区域连锁齐驱并存

从数量上看,中国眼镜零售店数量众多,占市场较大份额的大型龙头企业较少,市场集中度低,市场竞争较激烈,市场中存在无序竞争、不规范运作、品牌意识淡漠等问题,整体市场处于向规范化、规模化发展的过程中。目前,中国市场上眼镜零售连锁企业主要有两个梯队。

全国性连锁品牌主要有宝岛眼镜、博士眼镜、亮视点等企业,这些是眼镜零售连锁行业的第一梯队,其在全国范围内拓展销售网点,逐步扩大其市场份额,但从整个市场看,这些企业的市场份额仍然较小。随着消费者品牌意识和服务需求的增长,已经取得先发优势的大型连锁品牌企业在全国扩张方面具有较强的竞争优势。

而对于区域性连锁品牌上,目前我国眼镜零售行业的二元结构特征明显,各区域市场均存在各自的区域性龙头企业,规模参差不齐,熟悉当地消费需求、消费习惯,占据城市成熟商圈优质网点,率先树立品牌形象,从而在本地区域内形成了较强的竞争能力。

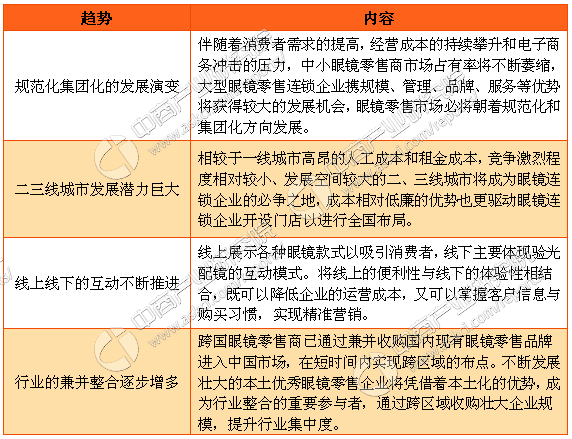

行业发展的四大主要演变趋势

目前,中国眼镜零售行业的多元化经营业态正在形成。随着居民可支配收入的日益上涨,消费者消费能力增强,消费心理也日渐成熟,眼镜的消费需求正朝着多元化、个性化的方向发展。同时,外资企业不断进入国内眼镜零售市场。凭借着雄厚的资本,跨国眼镜公司纷纷通过投资、收购等方式抢滩中国市场。眼镜零售商试水电商业务由于中国网络购物的总规模快速增长,国内眼镜零售商已经开始试水电子商务。中商产业研究院认为,未来我国的眼镜零售业在市场形态、地域延伸、经营模式和企业并购上分别将主要向以下四大发展趋势演变。

眼镜零售行业的未来四大发展趋势

资料来源:中商产业研究院整理

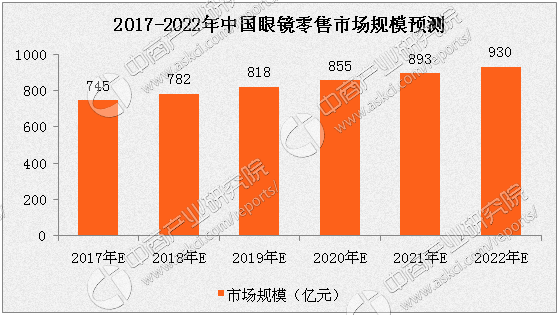

2022年市场规模有望破900亿

宏观经济的稳定发展与促进内需的政策将保障国民可支配收入水平、城镇化率的进一步提升,眼镜消费预计也将持续增长。稳定增长的个人财富、日益提高的健康意识、庞大的近视群体、不断更新换代的新产品,均为眼镜零售行业的未来发展奠定了坚实的基础。同时人口老龄化也增强了对老花镜的需求。根据中商产业研究院发布的《中国眼镜零售行业市场调查与前景分析研究报告》预测,中国眼镜零售市场在未来将继续保持约5%的年均复合增长率,到2022年行业整体规模将达930亿元,前景可观。

数据来源:中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)