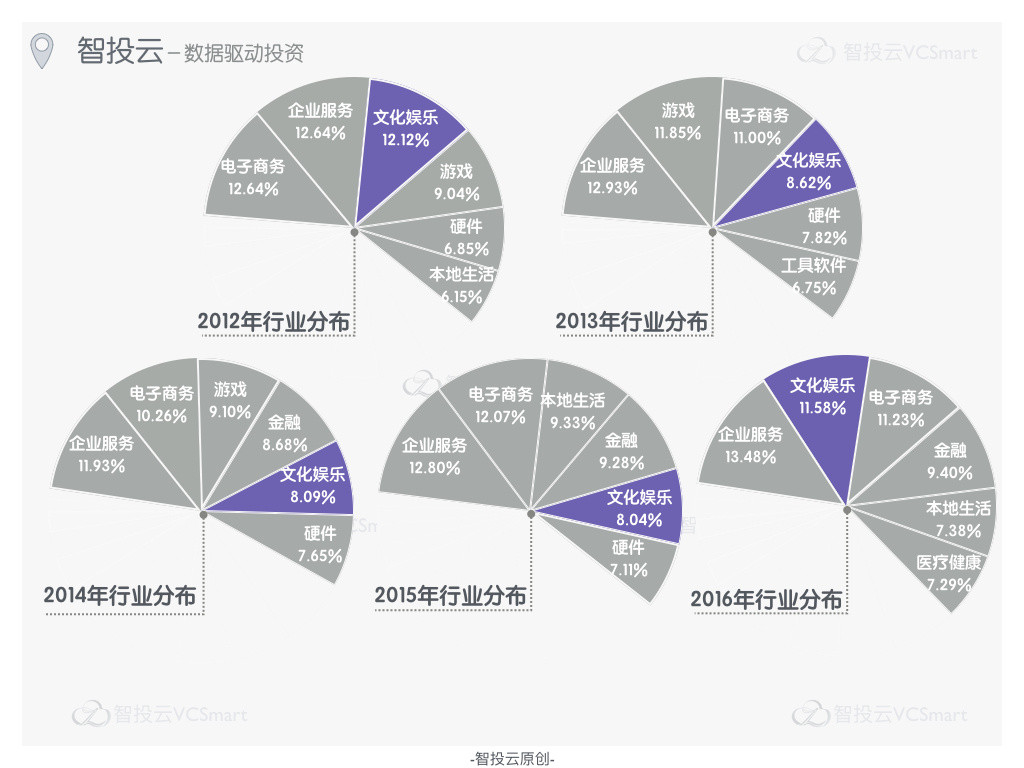

近日,智投云发布《2000年-2016年中国文娱产业投资数据研究》,报告显示,从2012年到2015年,文娱领域的融资事件在全行业中的比重逐年减少,其中2012年占比最高,达到12.12%,直到2016年文娱占比升至11.58%,重回风口。

文化娱乐领域融资概况

2016年泛文化产业成为新的风口

从2012年到2015年,文娱领域的融资事件在全行业中的比重逐年减少,其中2012年占比最高,达到12.12%,直到2016年文娱占比升至11.58%,重回风口。

在过去几年,物质层面的消费需求不断被挖掘,电子商务,本地生活类项目备受热捧,之后精神层面的消费在消费整体中所占逐渐增加。二次元、亚文化、网红经济迅速崛起,移动领域的直播,短视频也正逐渐占据着年轻人的社交版图。

文化娱乐并非在16年才开始爆发,此次回归在前几年便可初见端倪,从2014年频频出现较大额度的投资到2015年影视领域红杉中国、经纬创投、天堂硅谷、IDG资本纷纷布局,文娱显然成为了新的风口。

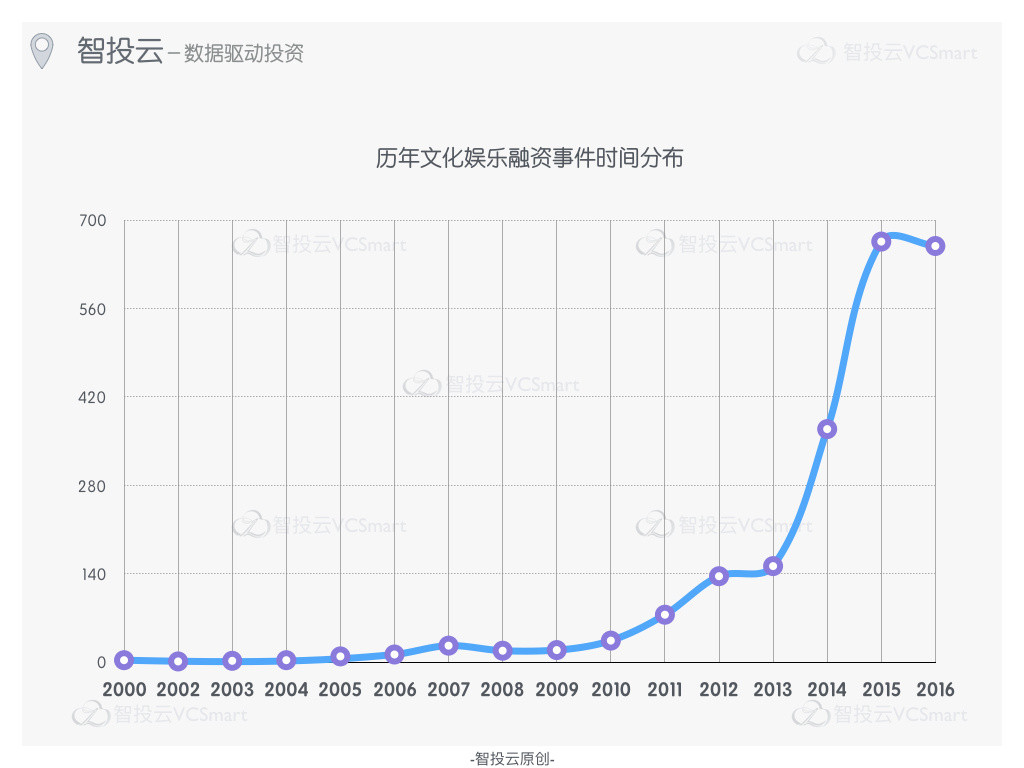

文化娱乐领域融资事件时间分布

文化娱乐方向的融资事件总体上是逐年增长,2015年达到顶峰,之后的2016年,创投圈遭遇寒冬,稍有回落,但总体上看还是维持在一个比较高的水平。

值得一提的是从2012年到2013年,文化娱乐融资事件数量几乎呈现停滞性增长。这或许是投资者们将目光聚焦在了其他领域,比如说2013年O2O领域的投融资吸引了市场大量的注意力,其发展前景在餐饮,汽车服务,酒店客栈,家政服务等都被各方看好。

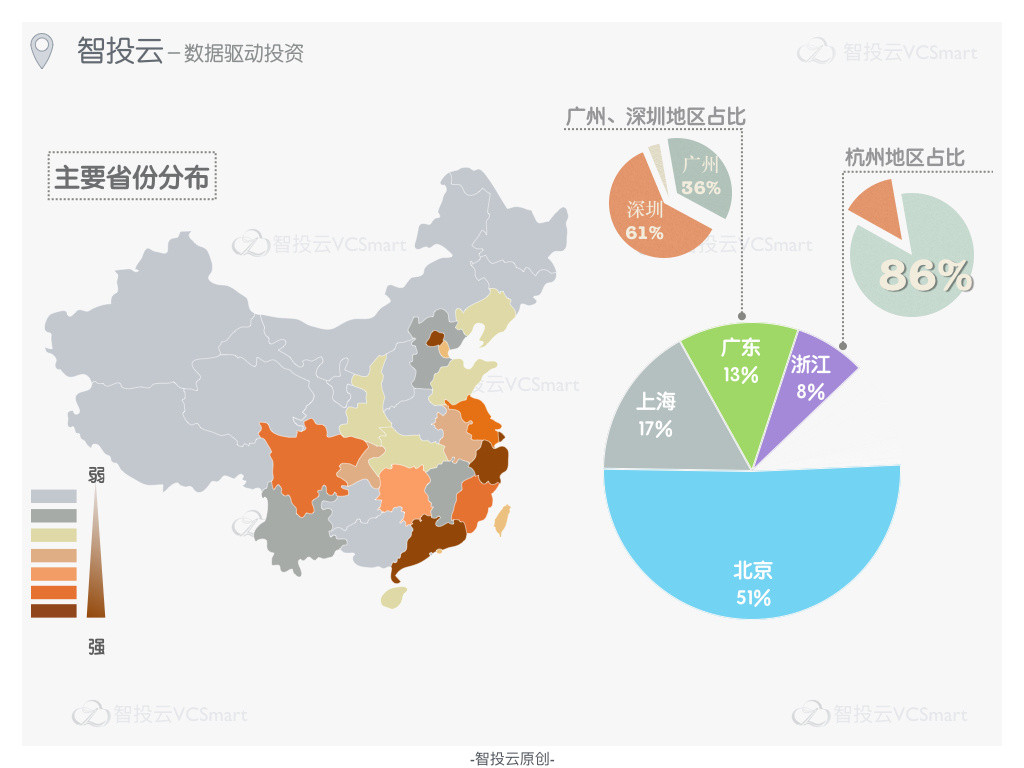

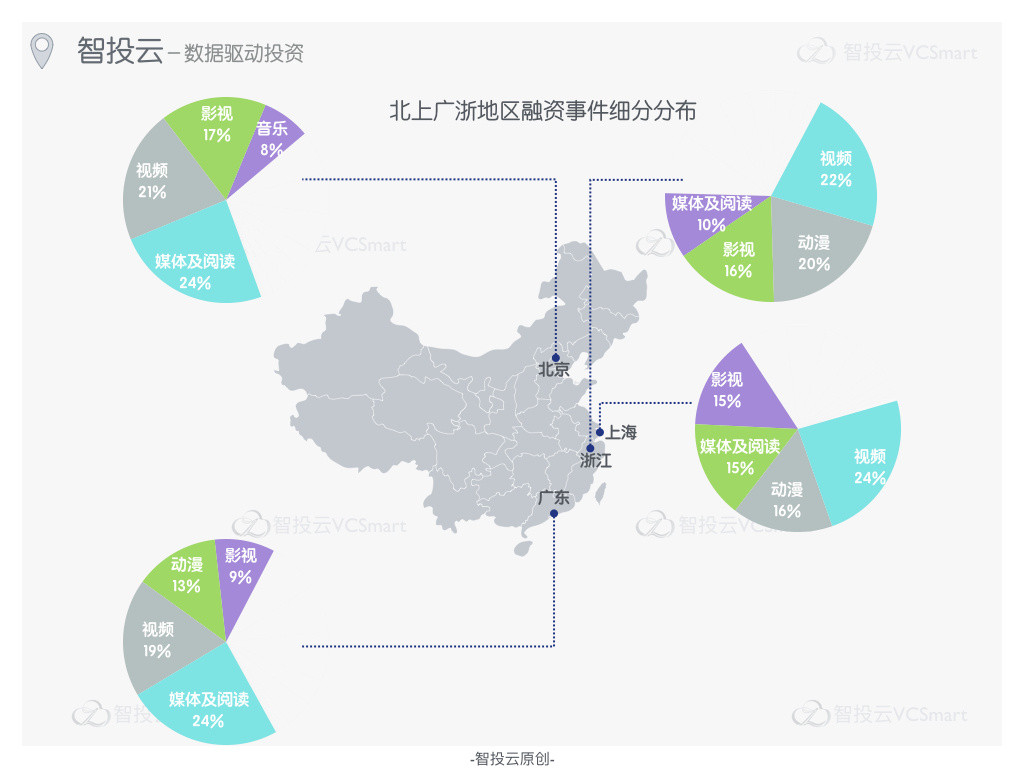

北上广浙依然是创业高地

北京作为创业之都,毫无疑问独占了历年文化娱乐融资事件总数的51%。上海、广东和浙江紧随其后,这四个地区的总占比接近90%。

其中,浙江地区杭州依然是创业高地,占比86%,广州和深圳在广东分别占比36%和61%,几乎囊括了广东地区所有的项目。

这和创投行业在全国的分布也是基本一致的。除此之外,江苏、福建和四川在文化娱乐方面的融资也比较丰富。

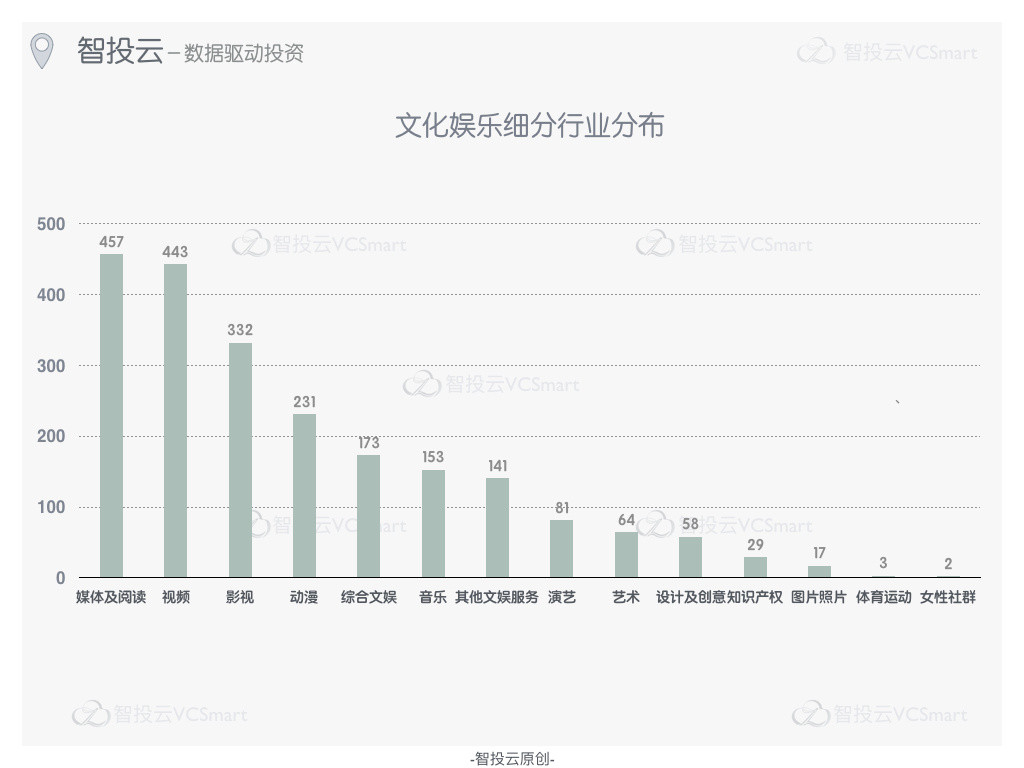

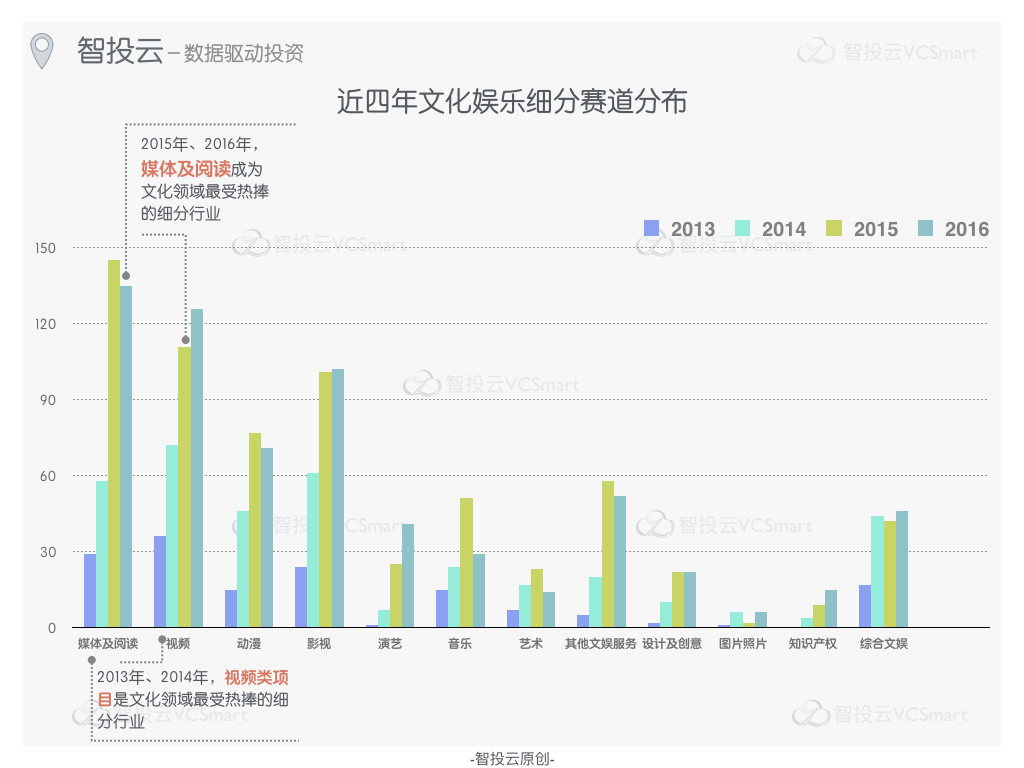

文化娱乐领域细分赛道解析

2015年和2016年媒体及阅读领域呈现惊人爆发

文化娱乐产业辐射广泛,从行业细分来看,媒体及阅读和视频占据榜首,最受资本青睐。从近四年细分赛道分布图中不难发现,2015年之前,视频类项目获得投资的数量远超过媒体及阅读,而在2015和2016年阅读与媒体类项目投资占据榜首,一举超越了视频,说明媒体及阅读领域457起融资事件多数发生在15年和16年,可见其惊人的爆发力。

根据图表显示,影视、演艺和知识产权在2016年的融资事件数超过了2015年,尤其是演艺方向的增幅十分可观。这也暗示了这几个细分赛道正逐渐出现在投资机构的关注当中。

北上广浙细分赛道各有偏重

虽然各地在文化娱乐方向的投资偏好略有差异,但视频类投资在各地都颇受重视,占比均在20%左右。媒体及阅读在北京和广东地区最受关注,占比相当。在上海和浙江媒体及阅读类项目融资占比相对较低,仅分别为10%和15%。

相比之下,动漫类融资事件则更受上海和浙江地区投资者的青睐。在北京地区,动漫未能挤入前四,取而代之的是音乐行业。可见各地在细分行业上偏重不同。

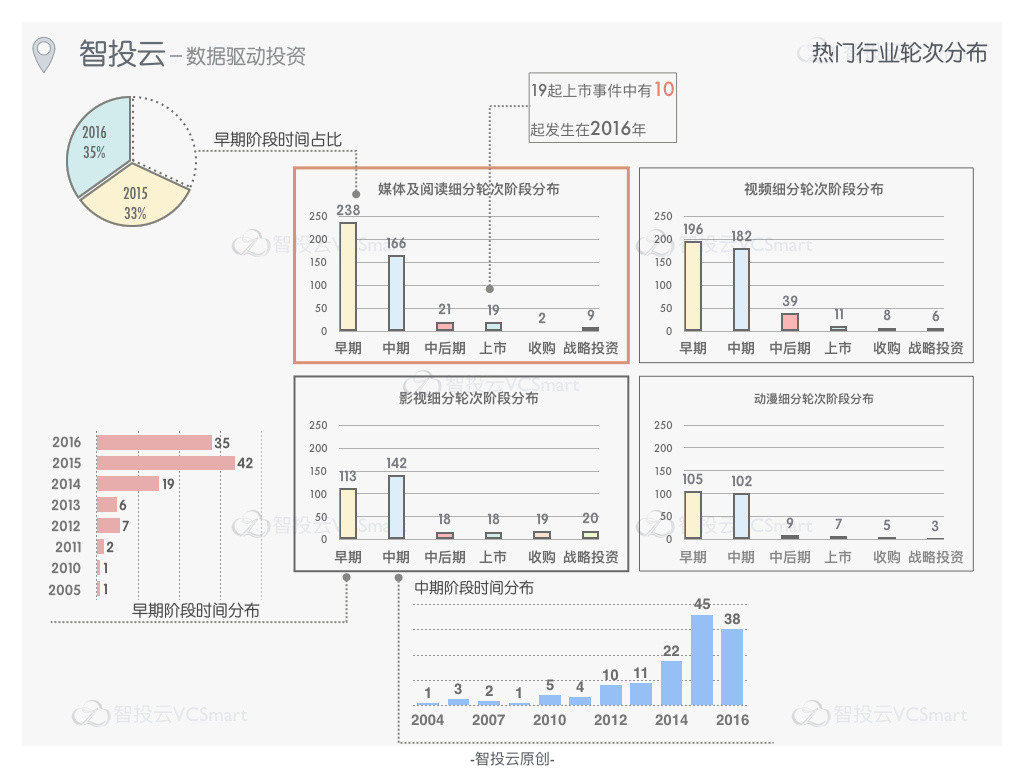

热门行业轮次分布

智投云通过重新对轮次阶段定义,将投资轮次分成四个阶段:早期、中期、中后期和上市,同时也包括了收购和战略投资阶段。

早期包括种子轮,天使轮和Pre-A轮;

中期包括A轮,A+轮,Pre-B轮和 B轮;

中后期包括B+轮,C轮,D轮,E轮和F轮;

上市包括新三板和IPO上市。

总体来看,四个热门行业融资事件的轮次分布都集中在早期和中期。尤其是媒体及阅读,早期融资事件数量大幅超过中期。细究其中,有68%的早期融资事件都集中在2015和2016两年,并且2016比2015要高出两个百分点。这说明媒体及阅读尚处于发展阶段,未来仍有较大的发展空间。

值得一提的是影视领域中期融资最多,进一步分析可见大部分融资事件发生在2015年,而这也印证了过去一年影视制作公司百花齐放的现象,老牌影视制作公司华谊兄弟、光线影业、博纳影业纷纷立足于影视作品的制发,新兴影视制作公司乐视、阿里、万达也在该领域的积极尝试,同时更有巨头资本在该领域纷纷布局。可见影视领域在2015年的火爆程度。

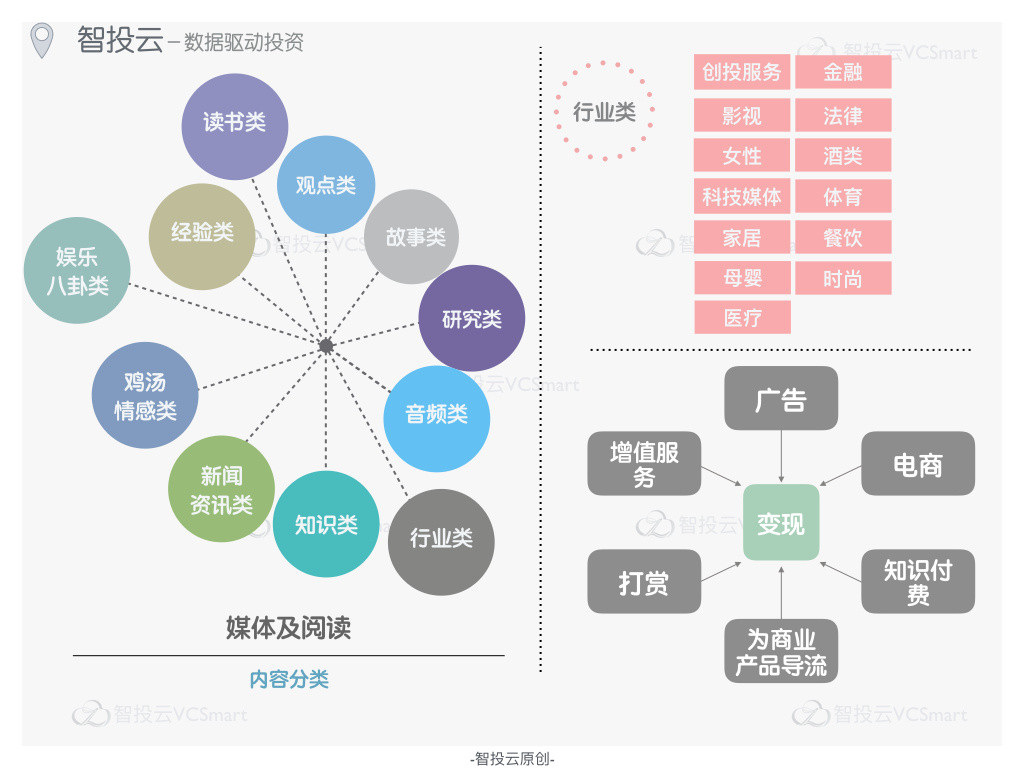

媒体及阅读

2015年和2016年两年媒体及阅读领域共有279起融资事件,从所涉及的内容分类上来说,娱乐八卦、新闻资讯,到经验分享和干货知识,应有尽有,可以满足不同偏好不同层次客户的需求。其中,创投服务、金融、影视等内容主题仍是最受用户欢迎和关注的热点。

媒体及阅读领域的变现方式也五花八门,主要有广告、电商、导流和知识付费等方式。当然,在该领域一切可持续的变现都是以优质的内容为基础的。

视频

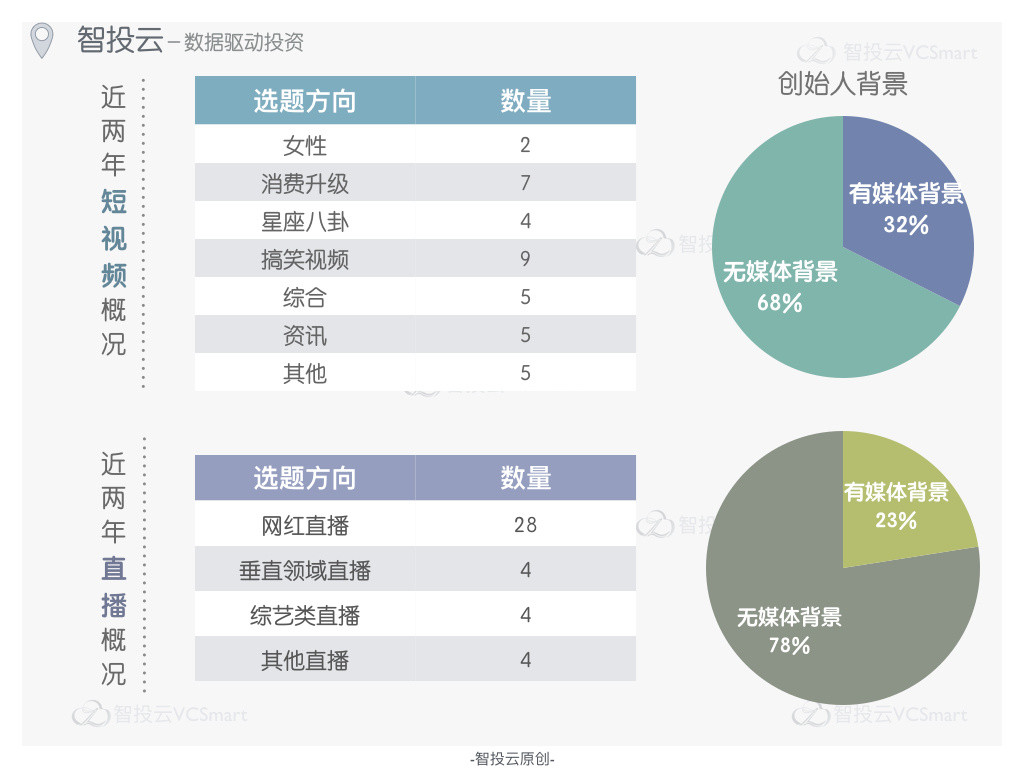

直播和短视频是视频类投资的重点,但两者在玩法上截然不同。总体来说,短视频的选题与内容呈现百花齐放的态势。搞笑视频,消费升级和星座八卦类视频最受观众喜爱。而直播类项目则同质化十分明显,基本上都以网红直播为主。

通过对创业者的媒体属性进一步分析可见,很大一部分短视频类项目的创始团队具有很强的媒体背景。这些有经验的媒体人能对观众的偏好进行更好的把握。而直播类项目的创始团队则大部分不具备媒体从业相关的背景,仅有的23%中还有部分创始人的媒体背景来自于其他同类直播平台。

文化领域活跃机构概况

文娱领域活跃结构

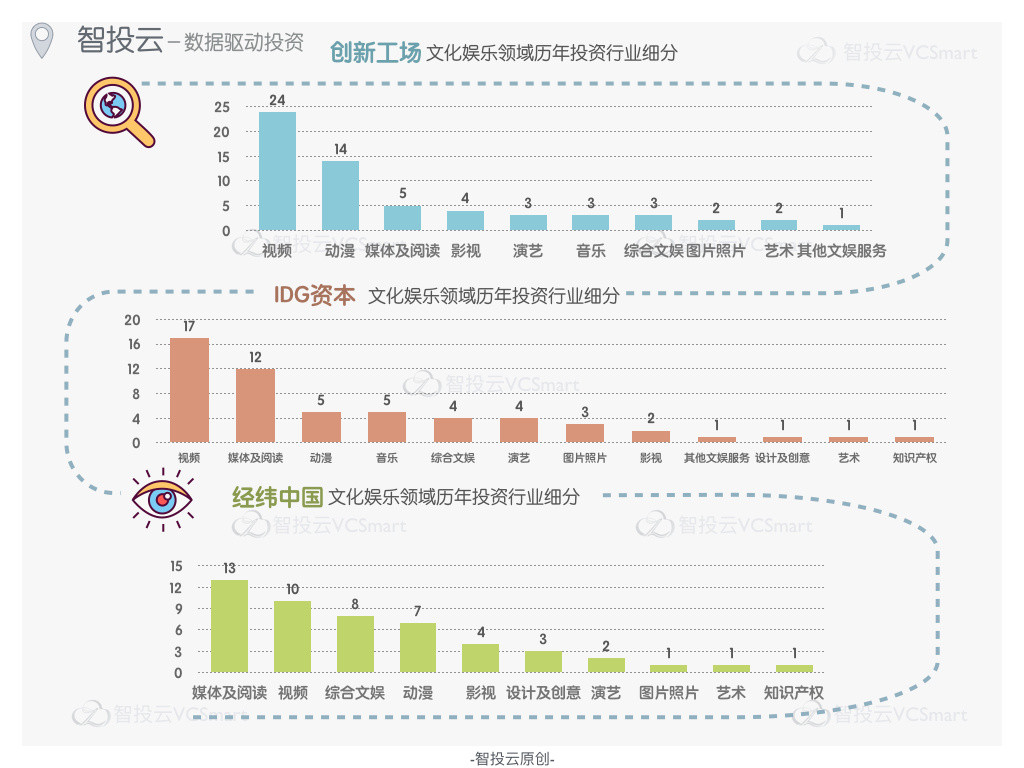

下图列举了文化领域最活跃的50家机构,这些活跃机构在文化娱乐领域的投资几乎主导了整个行业的走势。

从机构所在地可见,北京,上海的机构对文娱领域的投资更为关注,这也与之前地域分布相呼应,近68%的项目集中在北上两地。

从细分来看,创新工场偏爱投资动漫领域的项目,红杉资本和腾讯则十分重视影视方向的投资。这些机构在在媒体及阅读方向都没有特别突出的关注。比如说,创新工场在媒体及阅读方向仅做了5笔投资。相反地,IDG资本和经纬中国则在视频和媒体及阅读方向着重布局。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析