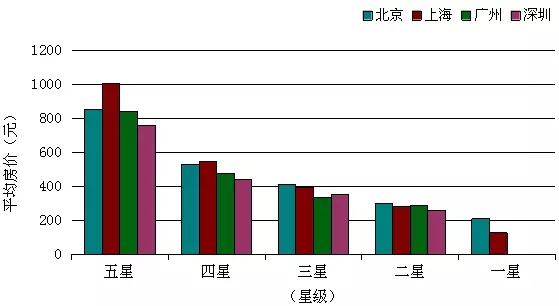

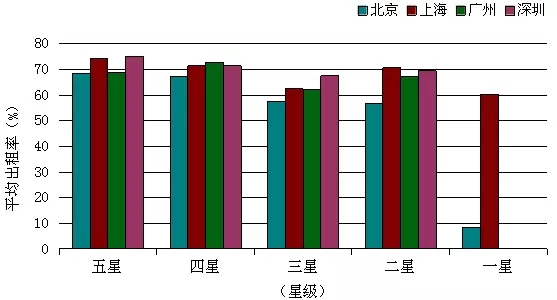

2016年第四季度,一类城市五星级酒店平均房价最高的是上海;平均出租率最高的是深圳地区;RevPAR最高的同样是上海。

说明:

1.增值税使房价从原来含有5%的营业税变为不含税,影响了房价、每间可供房收入、营业收入,不影响最终结果净利润。

2.由于2016年5月1日起6%的增值税率按营业税口径返算为5.66%,即原来100元房价分拆成房价94.34元和增值税5.66元。因此2016年5月至2017年4月12个月平均房价的同比有相差5.66%的不可比因素。

3.增值税因素对管理公司有影响,对业主没有影响。笔者建议管理公司可以与业主相应调整管理合同的数据统计口径。

4.2016年四季度数据的调整办法是把四季度的平均房价乘以105.66%。为了避免数据复杂化,以下的平均房价、每间可供房收入数据均已经作出调整,以便可以科学同比。

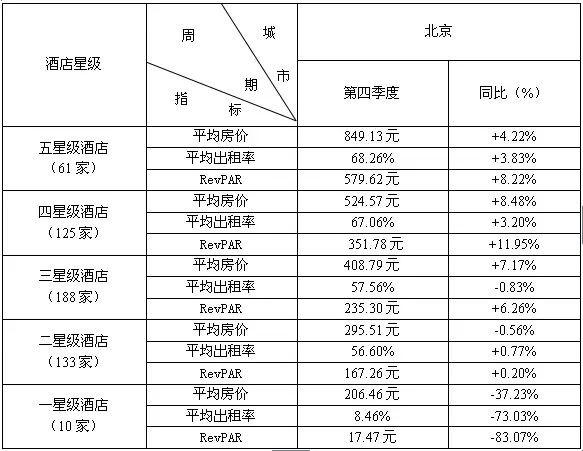

北京

点评:北京五星级酒店每间可供房收入2011年以来的23个季度同比16升7降,最近连续5个季度同比上升。

上海

点评:上海五星级酒店每间可供房收入2011年以来的23个季度同比13升10降,最近连续12个季度同比上升。

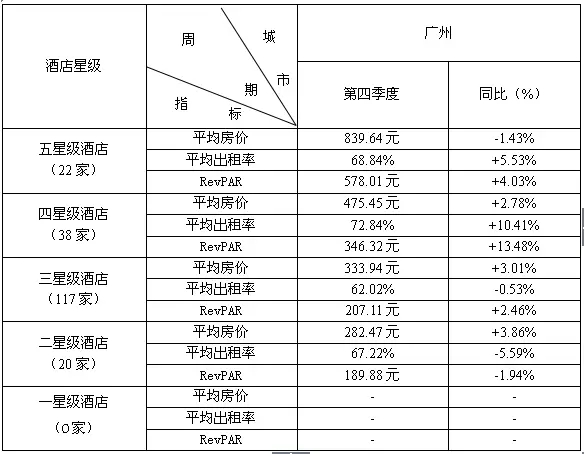

广州

点评:上海五星级酒店每间可供房收入2011年以来的23个季度同比13升10降,最近连续12个季度同比上升。

深圳

点评:广州五星级酒店每间可供房收入2011年以来的22个季度同比8升14降,在连续2个季度同比下降后四季度同比上升。

2016年一类城市各星级酒店平均房价

2016年一类城市各星级酒店平均出租率

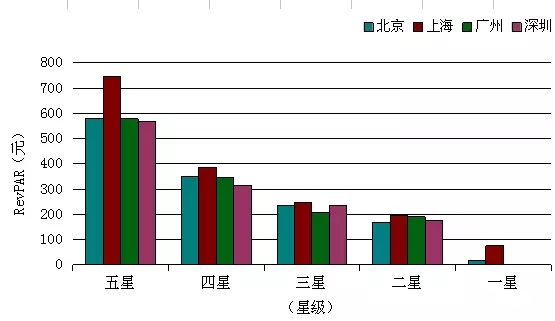

2016年一类城市各星级酒店RevPAR

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%