然后是支付方式,最近密集出台的一些政策对于二级市场的收购造成了一定的影响。我们看近期发生的并购,大部分采用现金的收购方式。当然现金收购是上市公司直接的自有现金,也有可能通过外面发基金做收购。

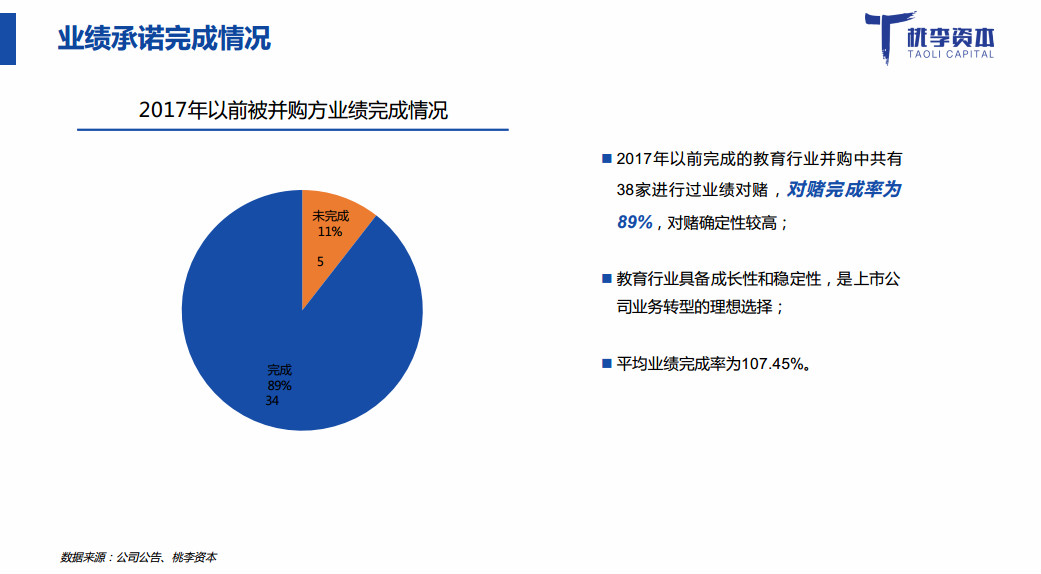

并购之后到底被并购方的业绩完成情况怎样?教育行业的表现比较好,完成率是90%左右,这可能也是从另外一个角度解释为什么上市公司对这个行业这么有兴趣。但是我个人觉得更重要的一点,是业绩收购期过后,这个公司完成业绩怎样?我想2014年会有一波二级市场的收购。今年年底,2018年的时候已经度过了收购期,建议这个时间大家可以关注一下。对二级市场,不管是并购的活跃度还是整个估值体系,都有特别好的指导意义。

最后这个和并购关系不太大,但也是今年特别受关注的一点。有很多教育公司选择上市辅导,都准备境内独立IPO,这跟IPO开闸民促法修法都有关系。IPO的开闸对于教育行业是比较大的利好,给我们教育行业除了美股和港股另外一条上市的道路,我们期待早日看到这样的教育公司能够在境内实现IPO。

回顾一下二级市场的并购,几个基本观点:

今年A股的并购仍然会保持一个相对稳定的活跃度;

从支付方式来讲,基本上通过现金收购的方式为主,以及其他条款的管控;

建议多关注一下被并购方的业绩完成情况,尤其是业绩收购期之后的业绩完成情况,未来对市场有非常明确的指导意义;

越来越多的优质的教育公司,选择境内的独立IPO;

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%