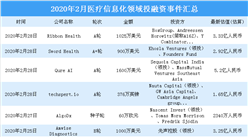

中商情报网讯 全球互联网医疗投资创新高,产业生态何时开花?在未来,医院、医疗公司和互联网公司应整合业内资源,联合推出个性化的APP产品和服务,让看病更简单,以互联网平台为核心的医疗产业生态正逐步形成。互联网医疗公司指的是以医疗相关软件为主打产品的公司,包括但不仅限于APP看病、远程医疗、基因组学、和电子病历。不过,该行业不包括医药用品、医疗器械和医院体系等产品与服务。该行业近年来投资火热,2017年更是创下历史新高。

总趋势:投资火热,世界医药巨头纷纷入股

截止2017年5月22日,全球互联网医疗行业融资额达36.7亿美元,融资项目413个。按目前发展速度,2017年全年融资额将达94亿美元,融资项目超过1000个,融资总额有望突破5年来的新高。

年度数据

2016年,全球互联网医疗公司融资项目出现四年来首次减少的情况。但是,该行业的融资额却实现了连续7年的增长,主要是因为两家公司完成了巨额融资:OscarHealthInsurance和中国平安旗下的O2O健康医疗服务平台“平安好医生”。

2016年,全球互联网医疗公司开局良好。五月中旬,纽约上门送药平台Capsule完成了A轮融资,达2000万美元。全球医药巨头诺华集团的风投基金参与了远程医疗平台LemonaidHealth的A轮融资,达1100万美元。最近,大型医药企业都纷纷加大了在该行业的投资,诺华风投基金更是印证了这一点。

2017年,目前最大的一笔融资来自美国癌症早期筛查公司Grail,该公司B轮融资达9.14亿美元,投资人有亚马逊和ARCHVenturePartners。排名第二的是电子病历开放商ModernizingMedicine,融资额达2.14亿美元,投资人是美国华平投资集团。中国在线医疗平台好大夫名列第三,D轮融资达2亿美元,投资人是腾讯控股。

季度数据

除上述最大的三笔投资外,2017年第一季度主要融资项目包括医疗数据与云计算平台Nuna(9000万美元)、癌症液体活检创业公司Freenome(6500万美元)和医疗资源整合公司AlignmentHealth(1.15亿美元,投资人是美国华平投资集团)。

2016年第一季度,融资项目总体在增多。但是,第二、三季度,融资项目大幅减少,到了第四季度才有所回升。

2016年第四季度至2017第一季度,全球互联网医疗行业融资额持续上升。融资项目与去年末开始增多,到2017年第一季度稍有减少,达225个。

各阶段融资占比

全球互联网医疗行业亟待成熟,突然性的投资退出行为相对较少。不过,全球早期(种子和A轮)融资继续占据大头,因此投资人态度依然乐观。近四年来,早期融资额占比都保持在57%以上。

与此同时,2013年以来,中期(B、C轮)融资占比一直都在11%左右徘徊。截止2017年5月22日,全球中期融资项目占比11%。

后期(D、E+轮)融资在2014年达到8%的新高,之后便一直回落。截止2017年5月22日,全球后期融资占比5%。

原因:全新生态下,资源整合、同行合作才是出路

埃森哲《2017互联网医疗行业展望》报告显示:以互联网平台为核心的全新医疗行业生态正逐步形成:医疗平台连接着医疗机构和消费者(病人),医疗机构在平台得以获取客户,客户也能够得到简便的诊断咨询服务。在这一生态下,许多医疗企业可以采用API数据接口,将核心业务与第三方机构及其平台进行融合。

这是一个逐步走向开放、合作的过程。许多大医院在和科技公司合作,借助技术随时知悉病人的病情;有的医疗机构开始跟APP开发者合作,推出以证据为基础的(evidence-based)手机APP;远程医疗公司正努力与医院合作,打造远程医疗平台,解决临床和管理方面的问题;与此同时,在美国,生物学专家、药品福利管理者(pharmacybenefitmanagers)和科技公司正携手合作,解决人们的医疗保险问题。

此外,通过整合业内资源和信息,各医疗企业可以联合推出有针对性的产品和服务。这些产品和服务集中体现在手机上,能够让看病更简单、方便。最受欢迎的例子有手机APP看病、上门就诊服务等。有的医院甚至解决了“最后一公里”的问题,与共享汽车公司合作,为病人提供可靠的来回接送服务。

当今医疗成本高居不下,通过合作能提高客户忠诚度,扩大市场份额,还能最大程度提高全套医疗服务的投放效率,这些医疗服务涵盖入院治疗到急症术后护理(Post-AcuteCare)等多个方面。

机会:投资人青睐的5大发展趋势

风投人SkipFleshman在电子医疗媒体MobiHealthNews发文称,下列五大趋势及相关企业会受到投资人青睐。

1、继续优化医疗APP:医疗类APP如今广受欢迎,尤其是那些监测睡眠质量、饮食习惯、锻炼成果还有葡萄糖水平的APP。因此,互联网医疗公司一直都在想方设法升级这些功能、设计新的功能,让这些APP更加强大。热门公司有:APP具有社交功能的医疗公司OmadaHealth、移动医疗“鼻祖”WellDoc和致力于改善呼吸健康的PropellerHealth。

2、提高医疗人员的工作效率:美国医学协会的报告指出:医生填写电子病历的时间比诊治病人的时间多一倍。因此,医生亟待提高工作效率,让日常的文书工作更省时,这就需要求助于提升医疗工作效率的软件公司。

比如:医疗Q&A移动应用HealthTap、慢性病健康护理应用WelkinHealth和Augmendix。其中,Augmendix是基于谷歌眼镜的技术。有了它,医生在与病人谈话的时候,可以自动调取电子病历,提高工作效率,同时也可以把更多时间花在病人身上,可谓是双赢。

3、数据整合与分析:医疗行业对数据整合与分析的需求激增。因此,API数据处理平台HumanAPI和卫生信息集成平台Validic这样的公司必会收到投资者青睐。此外,癌症大数据

公司FlatironHealth、生物科技公司FoundationMedicine也极具投资潜力,有望在肿瘤学方面优化数据处理。

4、行为健康:行为健康问题通常与其他疾病密切相关,因此医疗机构会更加愿意照顾到这一领域。抑郁症、焦虑、滥用药物以及PTSD(创伤后应激反应)等症状都是行为健康问题,需要相关技术支持,投资人会青睐以下这些公司:心理保健大数据公司LyraHealth、数字医疗公司PearTherapeutics和心理健康公司Lnatern。

5、新型保险公司:在互联网医疗行业,最让人意想不到的风投领域是新型保险公司。Oscar(7.2亿美元)、CollectiveHealth(1.25亿美元)和CollectiveHealth(2.95亿美元)等新型健康保险公司都获得了大笔融资。

其实,安泰(Aetna)、联合健康集团(UnitedHealthGroup)和哈门那(Humana)等传统保险业巨头也都投资并参与了研发互联网医疗技术,但Oscar等一众新型保险公司仍有实力与其直接抗衡。

相较于传统保险公司,他们的优势在于,有风投的支持,且不受目前业内架构和关系网络影响,因此可以与医疗机构打造更紧密的关系网。他们还可以从零开始,打造属于自己的技术栈(technologystack),这样就能够提高互联网医疗数据和解决放方案的使用效率,为不同层次的特定病人群体提供精准服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%