大数据时代,谁拥有数据,谁拥有对数据的解释权,谁就有可能在未来的竞争中占得先机。

近日,一出顺丰与菜鸟的“互怼”,将大数据话语权的争夺战摆在了公众眼前。与此同时,共享单车“免押金扫码租车”之争同步上演:一方认为共享单车应该通过与芝麻信用等信用机构的信息共享来减免押金,消除“押金池”金融风险;另一方则认为这是征信业务范畴,而征信只宜用于在借钱还钱中防范信用违约风险,而不宜广泛用于政府、企业和个人等经济行为人的内部经营管理。

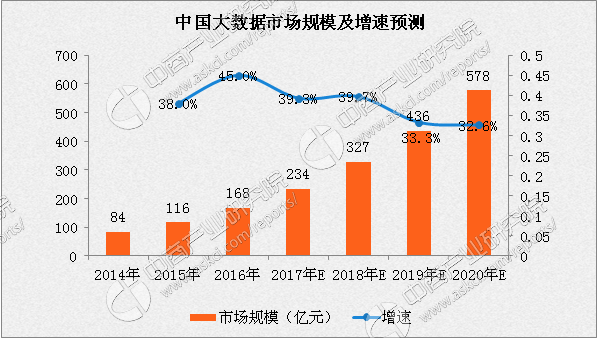

中国信息协会大数据分会秘书长郑宏向《华夏时报》记者表示,无论是菜鸟与顺丰之争,还是共享单车之争,争论的核心都是大数据时代的话语权。事实上,大数据的市场前景也一致被各方看好。中国信息通信研究院发布的《中国大数据发展调查报告(2017)》显示,2016年中国大数据市场规模达168亿元,预计2017年-2020年仍将保持年均30%以上的增长。

数据来源:中国信息通信研究院、中商产业研究院整理

个人信用有什么用?

“数据产生-数据分析-分析结果应用”,这大致是大数据应用的整套逻辑链条。如果说顺丰菜鸟之争属于第一环节,那么共享单车之争则是对第三环节话语权的争夺。

3月16日,ofo与独立第三方信用机构芝麻信用达成合作,将大数据信用技术引入共享单车领域,首次尝试让用户以信用代替押金,租借共享单车。随后,永安行、优拜、骑呗、小蓝、funbike、一步、北京公共自行车等多家共享单车机构也开始类似的尝试。

4月14日,国家发改委主持召开关于共享单车和分享经济的专题会议,指出要通过加强共享单车公司与“信用中国”网站及征信机构的信用信息共享,构建以信用为核心的共享单车规范发展体系。

5月18日,国家发改委发言人孟玮透露,在信用信息共享方面,国家信息中心与摩拜、ofo等10家主要单车企业签署信用信息共享协议,通过加强信用信息共享、建立守信联合激励和失信联合惩戒机制。

5月22日,由交通运输部会同多个部委起草的《关于鼓励和规范互联网租赁自行车发展的指导意见(征求意见稿)》公布,提出“鼓励互联网租赁自行车运营企业采用免押金方式提供租赁服务”。交通运输部科学研究院副主任吴洪洋表示,对现在部分共享单车与芝麻信用合作的免押金模式非常认可。

不过,针对这种“以信用代替押金”的做法,也有不同看法。

5月31日,中国人民银行征信管理局局长万存知撰文《个人信息保护与个人征信监管》表示,个人信息在征信中的使用方式可以概括为四个字——“有限使用”。“有限”的标准就是,特定用途特定授权,没有授权原则上就不能使用。从国内外经验来看,个人征信信息一般用于信用交易领域(即放贷活动及贷后管理),不宜在其他领域广泛交叉使用,否则容易导致侵害个人信息隐私权益的法律风险。

以共享单车市场为例,征信机构能否将其掌握的个人信用信息直接提供给共享单车企业进行风控管理?万存知认为,若征信机构为共享单车企业的资金安全管理提供服务,似乎还是正道;但如果征信机构与共享单车企业合作,以信用的名义约束租车人,防止自行车被毁坏,则有点本末倒置。

“总而言之,征信只宜用于在借钱还钱中防范信用违约风险,而不宜广泛用于政府、企业和个人等经济行为人的内部经营管理。”万存知表示。

兵家必争大数据

争来争去是大数据时代的话语权。

“因为这个行业变化太快,很多事情都比较新,新的方式、新的模式不断涌现,情况也比较复杂,大家对事情的理解、判断会有差异,这很正常。”万存知表示,近年来企业对数据的所有权越来越重视,大家普遍认可数据是一种重要的资产。

《中国大数据发展调查报告(2017)》显示,目前近六成企业已成立数据分析相关部门,超过1/3的企业已经应用大数据,大数据应用为企业带来最明显的效果是实现了智能决策和提升了运营效率。

此外,自2010年以来,大数据领域成功融资的企业数量也在逐年增加,至2014年进入爆发期,环比上升了193.55%。据前瞻产业研究院初步统计,仅2017年前3个月,便有150多家企业获得融资,大数据领域持续获得资本市场的高度青睐。

“目前,阿里、百度、腾讯等在大数据领域做得都很不错,还有一些商业性公司开始探索政务大数据、旅游大数据、健康医疗大数据、工业大数据和农业大数据等方面的挖掘,有的已有一些突破,整体形势还不错。”他表示,“不过,目前大数据行业整体上还处于初级阶段,未来增长空间非常大。”

效率与安全

大数据应用,好处之一就是降低社会交易成本,提高效率。

国家发改委城市中心交通规划院院长张国华表示,在信用完善的国家和地区,企业开展生产活动所备的自有资金占全部生产成本的比例仅为20%左右;但在信用不完善的地方,这个比例就需要高达80%,很多小微企业难以获得金融机构的融资支持,银行也不会轻易给中小商户发放贷款。

大数据时代,则给了我们重新定义信用的机遇。谁讲信用、谁不讲信用,谁的信用程度高、谁的信用程度低,这些过去难以量化的信息,都可以非常便捷地获得。云计算、大数据、物联网以及移动互联网技术使得每一个普通消费者可以便捷低廉地观察到潜在供给者的信用度,从而做出理性的抉择,大大促进了在个体之间重新构建信用关系。

与此同时,大数据开发利用带来的信息安全和个人隐私保护问题也值得担忧。中国信息协会大数据分会专家委员会副主任文金言向《华夏时报》记者表示:“大数据已经悄悄地进入到了个人隐私的灰色地段。借助大数据技术,每个人都被数字化了,你的所有活动都处于外界掌控之下,甚至还可以借此预知你的未来行为。”

在日常生活中我们也能感受到,每当安装一个手机客户端时,软件都会要求读取联系人、通话记录、短信和彩信等,要么就是请你同意它获取手机位置、打开摄像头、使用话筒录音。如果你曾经买房,在房产中介登记过个人信息,还会没完没了地接到陌生电话,询问要不要贷款、买房、装修之类。

在业内人士看来,这些还只能叫“小数据”,大数据则要求“互联互通”,即让政府、运营商、银行、网站等各方数据实现跨界和共享,届时个人方方面面的信息将得以综合,形成一张完整的“画像”。

“如果实现这一目标,大数据将成为一个新的‘权力’。一旦它被某些别有用心的人所利用,通过其牟利,或者攻击他人,就有可能产生极大的危害。”文金言表示。

目前,我国关于大数据隐私保护的法律还很缺乏。北京市信息资源管理中心总工程师穆勇曾经表示,大数据在信息保护方面有三个层面,分别为国家秘密、商业秘密和个人隐私,国家秘密方面相关的法律法规很健全,而个人隐私方面的规定则比较薄弱。

张国华则告诉记者,大数据市场目前还处于探索期,远远没有成熟,所以需要开放、包容地来看待,多给它一些试错的机会。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析