中商情报网讯 价格低迷叠加政策导向驱使产能出清2011年以来价格低迷压制产能增长。20世纪初,纯碱产能逐步增加,这在2008-2011年达到了较高峰阶段,大量2007、2009年新建的产能投产,致使2008-2010年行业开工率持续下滑(2007年98%下滑至2010年76%)。2011年4月起产能过剩使纯碱价格持续承压,2016年中国纯碱产能2967万吨/-1.5%。

2011年以来持续的纯碱熊市也在一定程度上抑制了产业资本的加码投资,2011-2016年产能复合增速低至1.1%,远低于2001-2011的11.5%。2015年产能出现近20年来首次负增长,2016年全国纯碱产能为2967万吨/-1.5%,开工率为87.24%。

2016年中国纯碱产能情况

数据来源:中商产业研究院整理

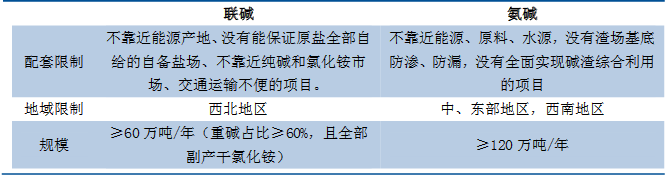

准入门槛+环保督查双管齐下加速产能升级。

2010年5月1日,工信部印发了《纯碱行业准入条件》,对新建、扩建氨碱项目配套设施进行严格规范准入,新建、扩建联碱项目的氨碱厂、联碱厂设计能力分别不得小于120万吨/年及60万吨/年。

数据来源:工信部、中商产业研究院整理

2016年去产能成为宏观政策主轴,由中央财政拨付专项奖补资金,落后产能永久退出得到加速。

2017年氨碱法有统计的120万吨年产能以下一共6家,累计产能440万吨/占全国15%,联碱法50万吨/年以下共14家,累计349万吨/占全国12%。

纯碱行业集中度较低,CR5=35%,CR10=55%。环保及节能减排压力下,未来2-3年内一些不达标的纯碱中小产能有望持续退出。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%