近日,IPG盟博旗下的媒介资源整合中心MAGNA盟诺发表了全球广告市场预测报告。报告中根据2017年全球概况,总结了十大发现:

1.全球范围内,媒体广告收入计划将在2017年取得3.7%的增长,达到5050亿美元。与2016年5.6%的增长相比,2017年的下跌趋势十分显著。

2.由于周期性的大型体育赛事和美国大选为2016年的全球增长贡献了将近1%。若排除周期性重大事件在两年中的影响,2017年的潜在下行其实是极为微小的:2017年增长4.7%对比2016年增长4.9%。

3.全球广告增长预计将在2018年重新提速,达到4.5%,得益于偶数年的重大事件的回归(俄罗斯世界杯,美国中期选举,韩国冬奥会等)。

4.MAGNA分析的70个市场中的67个将取得同一层次的增长。在排名前20的市场中,中国(+7.3%)、西班牙(+7%)、印度(+12%)、俄罗斯(+10%)预计将取得最高的增长率。

5.今年增长最快的地区将是中欧&东欧(+7.2%),高于拉丁美洲(+5.9%)和亚太地区(+5.6%)。与2016年相比的增速放缓主要集中在北美地区(+1.7%对比去年+7%)和西欧(+2.8%对比去年+4%)。

6.在2016年展现出色表现(+3.3%)之后,由于体育赛事的缺乏和收视率的降低(尽管广告的每千人成本正在上涨),有线电视广告销售今年将下降近1%。

7.线上广告销售今年将增长14%,而线下广告销售(电视,纸媒,电台,户外广告)将下降2%(去年则是持平)。线上广告将冲破2000亿美元大关(2040亿美元),成为全球范围内第一大类,占总体广告销售额的40%,电视广告则占36%。

8.在数字广告内部,大部分广告销售(54%)从移动设备上的画面露出和点击中产生。今年移动端广告将第一次突破1000亿美元大关(1100亿美元)。

9.视频广告和社交媒体广告的形式将继续引领数字广告的增长(+30%甚至更多),同时付费搜索广告将再一次取得两位数(13%)的增长,保持其作为数字广告第一形式的地位(占近50%的数字广告销售份额)。

10.在美国,媒体主的广告销售额今年将增长1.6%,达到1850亿美元。与去年的增长率(近8%)相比出现显著下滑。将偶数年重大事件的影响消除后,2017年的增长将为3.4%,仍然少于去年5.9%的增长率。

MAGNA执行副总裁、全球市场信息负责人VincentLétang表示:“2016年广告销售这种层次的增长,展现出了经济的增长,这有赖于经营者愿意抓住那些由数字媒体(搜索引擎、社交媒体、电台、电视)在一个更大的层面上创造的新机会。尽管广告的每千人成本正在上升,他们仍急切地想在传统的有线电视上保留供自己发声的一席之地。在2017年,数字媒体和线下媒体的增速都将放缓。线上广告销售仍将在绝大多数市场中保持两位数的增长(全球+13%),但由于软成本的提升,收视降低的影响和缺少重大体育赛事,电视广告销售将下行(-1%)。”

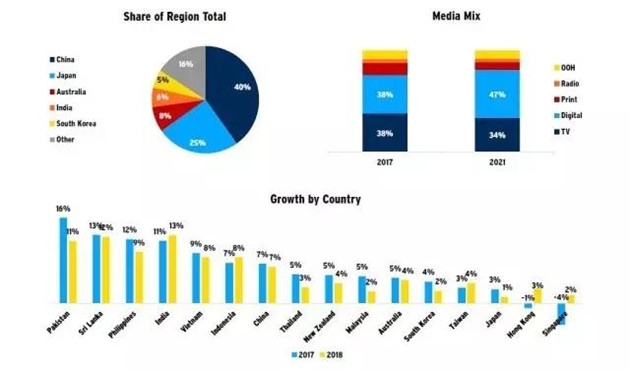

亚太地区将迎来5.6%的增长

在亚太地区,2017年是数字广告成为广告预算中最大一块的一年,数字广告购买占总体比重达到37.7%,即590亿美元,略高于电视广告占预算37.7%的比重。电视广告今年在亚太地区仍将取得2.2%的增长,达到590亿美元,并将继续增长到2021年,尽管其份额将渐渐被数字媒体侵蚀。

纸媒将在2017年面临困难,报纸和杂志的广告销售额大幅下跌,分别有7%和9%的下挫。电台和户外广告仍将获得5%以下的增长,但它们仍在整个广告销售市场中不断失去份额。和其他地区一样,数字媒体在亚太地区将夺得今年广告购买增长额中的大部分。数字广告销售将增长15%达到590亿美元。最重要的形式,付费搜索广告预计将增长13%达到320亿美元,其中移动搜索支出将增长25%,而台式机搜索支出则将与上年持平。排在付费搜索之后的是三种市场规模相近的数字媒介:展示广告(增长1.8%达到90亿美元),社交媒体(增长31%达到80亿美元),和视频(增长32%达到80亿),三者综合略小于付费搜索广告的花费。尽管三种媒介的规模相近,但不同平台间的广告销售份额差异很大,84%的社交媒体广告集中在移动设备上,而在同一平台上的视频广告购买仅有56%,展示广告更是仅仅超过1/3。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)