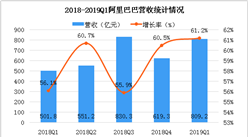

阿里巴巴是国内最大的电商平台,位列中国互联网巨头“BAT”之一。2017年财年(2016.03~2017.03)收入已达到1583亿元,同比增长57%,5年复合增速51%。

从2017财年起,阿里将其业务分为四大板块:(1)核心电商业务(由国内外的零售、批发电商平台以及营销平台构成);(2)云计算业务(阿里云);(3)数字媒体与娱乐业务(优酷土豆、UC网页等);(4)创新业务及其他(包括YunOS、高德地图、钉钉等)。

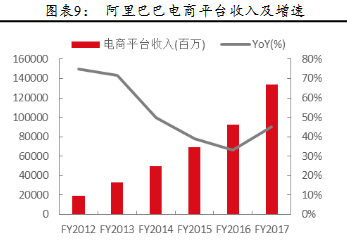

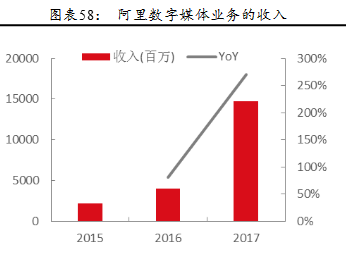

核心电商业务目前仍是阿里的主要收入来源,其他业务增长潜力较大。2017财年电商板块的收入为1339亿元,占总营收的85%(2015、2016年财年的占比均在90%以上)。其他业务板块也处于快速的增长期,云计算业务2017财年增长121%至67亿元,数字媒体娱乐业务收入增长271%至147亿元,创新类和其他业务收入增长65%至30亿元。三大潜力业务是阿里生态的重要环节,不仅可以服务于阿里核心电商业务,也有望成为阿里未来收入增长的新引擎。

阿里巴巴四大业务版块

电商平台业务是阿里增长的主引擎

阿里起家于电商平台业务,阿里巴巴目前是国内最大的电商平台(市场份额在75%以上),电商平台业务(收入规模1,339亿元,在阿里收入总量中占比85%)也是阿里收入占比最大的业务。

从收入模式上看,主要有广告营销费用、交易佣金、会员费、增值服务等,其中广告费用和交易佣金占了总营收的80%;从收入构成上看,电商平台的收入绝大多数来自国内(国内收入占比近5年维持在90%左右),而国内收入中,零售平台的收入又占了大头。

网购交易规模增速开始放缓,未来增长将依赖于货币化率的提升。国内的网络购物市场已经度过了最快的增长期,网购交易规模的增速开始趋缓,阿里的GMV增速也从2013财年的62%下降到2017财年的22%,但是货币化率(收入/GMV)逐步提升,2017财年已经达到3.03%,同比增加0.44个百分点。

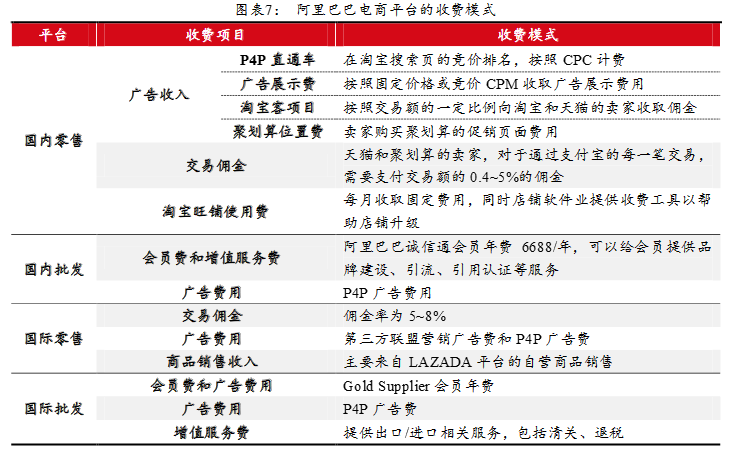

核心电商业务的收入七成来自广告营销服务,三成来自交易佣金。阿里国内零售平台主要有淘宝和天猫(包括天猫国际和聚划算),主要的商业模式是商户在阿里的平台上开设店铺,使用阿里的营销广告服务,阿里收取广告费用,广告收入约占国内零售收入的65~70%;另外针对天猫商户及聚划算平台上销售的卖家,淘宝还会根据交易额提取一定比例的佣金,佣金率大约为0.4~5%,佣金收入的占比电商业务约为30%;此外,还有一些其他费用,例如淘宝旺铺的使用费等,但占比很小(2%左右)。

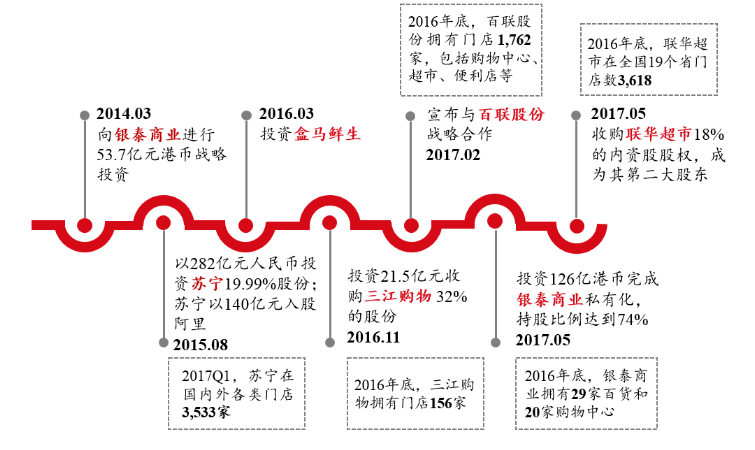

流量从PC端转移到移动端,移动端货币化率首次超过PC端。未来的零售业态不再是线上和线下以对立、竞争的形态存在,线上线下的合作是双赢战略。因此阿里在内的各大电商巨头都在积极向线下布局。并积极开阔海外市场,阿里的之前的海外收入主要来自国际零售平台速卖通(AliExpress),国际批发平台(Alibaba),阿里2016年收购了东南亚最大的电商零售平台Lazada。

阿里巴巴的线下业务布局

云计算将成为阿里新的增长点

阿里云是国内云计算行业中的先发者。处理淘宝和天猫庞大而复杂的交易数据的IT成本高昂,使得让阿里走上自主研发的道路。阿里云正式成立于2009年,初期主要是支持阿里商户的日常运营及数亿买家的访问,以及每年“双11”期间的交易和支付高峰。

2011年,阿里云开始向第三方客户售卖云服务,形成了以公有云为主体服务的业务体系。目前阿里云已经成长为国内云服务提供商的龙头企业。

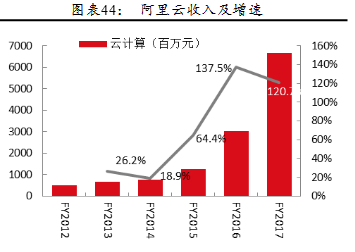

阿里云收入快速增长,主要来自付费用户的增多。阿里云2015财年以来收入快速增长,2017财年收入达到67亿元,同比增长138%。收入增长的主要动力是付费用户的增长,付费用户从2015年2季度的26万人增长到2017年1季度的87万人(较2016年同期同比增速70%),目前,抢占市场份额、扩大用户数量是公司当前的首要目标,因此阿里云近期有很多促销活动,2016年10月,阿里云宣布再次下调价格,核心云产品的最高降幅达50%,包括云服务器ECS、云数据库RDS、云存储OSS及云安全产品等。

目前,阿里云的80%的客户是中小企业,因此客单价较低,单季度单个用户贡献的收入仅为2500元(仍在上升中),而大客户才是利润贡献的主力,阿里已经有多个大客户的成功案例,未来也将继续提升这方面的能力。

规模效应已经显现,接近盈亏平衡点。阿里云亏损正在逐渐缩窄,2Q15EBITA Margin为-76%,1Q17已收窄到-8%,降价同时盈利情况改善,体现阿里云规模效应正在呈现。

未来1~2年之内阿里云有望实现盈亏平衡(亚马逊AWS2013年营收30亿美元时已经有20%左右的运营利润率,阿里云目前收入10亿美元左右,预计收入增长1~1.5倍之后可以实现盈亏平衡)。

数字媒体平台是重要的流量入口及信息搜集渠道

数字媒体平台不仅可作为广告投放平台,也是用户信息采集渠道。

未来的网络营销,将逐渐从单纯的产品展示转向内容营销,视频短片、直播等手段都会成为新的营销手段,数字媒体平台的导流作用也会更为明显;此外数字媒体平台也是阿里数据网络的重要板块。目前,UC浏览器和优酷土豆的主要盈利模式是P4P广告收入以及广告展位收入,而数字媒体业务目前仍然处于亏损阶段。

UC浏览器:UC浏览器是全球三大手机浏览器之一。旗下有UC头条(新闻阅读平台),2017年3月,UC头条的移动端月活跃用户已经超过2亿(包括海外用户);此外,还有神马搜索(UC和阿里2013年成立合资公司所推出的移动搜索引擎),根据StatCounter统计数据,神马搜索是国内第二大的移动搜索引擎。优酷土豆:国内领先的视频类网站,2016年12月优酷视频的月活跃用户数为2.89亿(仅次于腾讯视频和爱奇艺视频),土豆视频的月活跃用户数为3232万。

新业务仍处于早期投入阶段

新业务拓展导致阿里的营业成本占比在不断上升。阿里营业成本占收入的比重不断上升,主要是由于阿里近年来进行大量的业务拓展,而这些业务的盈利能力暂时还未显现,比如2017财年的营业成本占比上升到了38%,是由于阿里并表了Lazada(其存货的成本较高)、优酷土豆(目前暂未盈利),及阿里云业务的快速发展的相关成本。

费用率整体稳定可控。阿里的产品开发费用主要作为工资支付给对软件、应用、操作系统和数据库进行开发维护的工作人员,销售费用包含线上线下的营销费用,及给相关工作人员的工资和奖金,管理费用主要包含管理和行政人员的工资。

三项费用近三年来稳中略降,整体的运营利润率也维持在30%左右的水平。

分业务来看,核心电商业务的“EBITA/营业收入”

基本维持稳定在60~65%左右,云计算亏损不断减小,逐渐接近盈亏平衡点;数字媒体娱乐和创新业务板块下属的很多企业仍然处在早期投入阶段,暂时未实现盈利。

部分子公司仍处于早期投入阶段。

部分阿里未并表的子公司仍然处于初始积累的阶段,例如菜鸟物流,所以阿里的股权投资暂时亏损,且随着投资企业的增多,亏损近年来有所增加。阿里的净利率总体维持在25%以上的较高水平(2016财年的超高净利率主要是来源于其资产处置收益)。

结束语:阿里业务特点可以用“数据的王国,进击的巨人”来概括。数据是阿里作为平台型电商起家的核心优势,也是向新零售过渡的必要环节,进击主要体现在阿里在人群、地域、服务领域的持续扩张。新零售的核心逻辑是搜集用户行为数据,用户画像接近完整之后,既可以帮助阿里核心电商业务广告效率的提升,也可以帮助线下改造门店品类、品类,提高库存周转率。

预计用户全画像数据的搜集仍需3-5年,届时数据积累的量变到质变会对行业产生深远影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)