2.英国Ocado:重资产模式+开放物流服务

英国Ocado是重资产模式生鲜电商的代表企业

Ocado于2002年1月正式商业运营,是英国最大的B2C零售商。通过自建冷链物流,Ocado实现全品类销售,并主打生鲜产品。Ocado是典型的B2C销售商,其销售产品与其他商超的差异性较小,因此竞争优势主要为低价销售与自建物流。通过向线下商超Morrisons开放自建物流,Ocado于2014年实现首次盈利。国内生鲜电商龙头易果生鲜、天天果园的发展模式与Ocado较为类似。

Ocado通过开放物流服务实现盈利

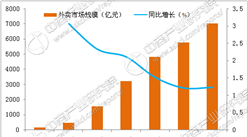

Ocado是网络B2C零售商,销售产品涵盖全品类,公司近5年营收快速增长,CAGR达13.1%。2015年实现营业收入5.16亿英镑。同时,由于公司自建冷链物流,因此早期投入较大,公司持续亏损。而2014年,公司对线下商超Morrisons开放物流后,同年就实现首次盈利700万英镑。2015年公司盈利1200万英镑,利润增速达70%。

Ocado设线下虚拟橱窗导流,并为线下企业开放第三方服务

通过在街道等人流密集的地方设置虚拟橱窗,消费者可以在线下通过二维扫码下单,实现线下为线上导流。此外,Ocado还向线下商超开放服务实现共赢,例如公司对Morrisons开放物流,物流成本得到分摊,并实现收入和利润增长;通过对中高端线下商超Waitrose开放电商平台服务,Ocado实现服务费增长,Waitrose网上杂货销售也大幅提升54%。

三、国内生鲜电商尚未盈利,但线上线下正加速融合

国内生鲜电商处于发展期,尚未出现成熟盈利模式

国内生鲜电商发展至今已经成为巨头之间的角逐,阿里系和京东系是其中最典型的代表。根据易观国际统计,截止2016Q3阿里系和京东系分别占据生鲜电商市场30%和31%的市场份额,龙头优势明显。国内生鲜电商已经形成了三

种截然不同的模式:1、阿里系:线上资源整合+线下入股区域型社区超市;2、京东系:线上自建平台+线下联手超市巨头;3、盒马鲜生:同时控制线上线下,形成完整闭环。尽管到目前为止国内生鲜电商仍然处于模式探索和高速发展期,至今没有一个生鲜电商平台或垂直电商宣布自己已经取得大规模盈利。但我们相信,在生鲜电商这片高速发展的蓝海市场里,一定会涌现出像Oisix和Ocado这样具有持续盈利能力的龙头企业。

2016Q3部分生鲜电商主流平台市场份额

1.阿里系:线上资源整合、线下入股区域型社区超市

阿里系引入易果生鲜团队负责生鲜业务线上运营

2013年,阿里巴巴以千万美元独家投资了易果生鲜,2014年阿里巴巴又与云峰资本联合进行了B轮注资。2016年,易果先完成了由阿里巴巴联合KKR领投的C轮融资,又完成了苏宁等领投的2亿美元C+轮融资。易果生鲜是中国第1家生鲜电商企业,于2005年创立于上海,公司定位于中高端市场,现已拥有9大品类共3800多个SKU。易果生鲜之所以能得到阿里的青睐,一方面是因为易果生鲜曾经是垂直生鲜电商的龙头,另一方面是因为公司在生鲜物流供应链方面建立了核心竞争力,其子公司安鲜达,在上海、北京、广州、成都、武汉、济南6大城市建立了7个大型物流基地,可以为生鲜食品行业客户提供冷链仓储配送一体化服务。现在,易果生鲜已经成为天猫超市生鲜品类和苏宁旗下“苏鲜生”的独家运营商。此外,2016年4月,阿里巴巴还联合蚂蚁金服斥资12.5亿美元投资中国市场占有率最高的外卖订餐平台饿了么,据易观智库统计,饿了么旗下蜂鸟配送以26.7%的份额位居国内即时配送市场第一位。

阿里系线下偏好区域型社区超市

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)