中商情报网讯 谁在为我国的高储蓄率做贡献?西南财经大学的一项研究表明,全国6成家庭有储蓄,4成家庭没有储蓄。家庭储蓄主要来源于高收入阶层,其中,排名前5%的高收入家庭拥有了我国50%的储蓄。

西南财经大学中国家庭金融调查与研究中心主任甘犁表示,我国消费不足的根本原因是收入分布而不是消费意愿不足。贫困和低收入家庭虽存在较大的消费意愿却无钱消费。他建议对贫困家庭和低收入家庭给予大幅度的转移支付,以促进我国的经济转型和经济增长。

收入越高储蓄越多

中国家庭金融调查(ChinaHouseholdFinanceSurvey,CHFS)是西南财经大学中国家庭金融调查与研究中心最早开展的全国大型抽样调查,旨在收集家庭的资产与负债、收入与支出、保险与保障、人口与就业等方面信息,全面追踪家庭动态金融行为。

中国家庭金融调查与研究中心分别自2011年、2013年、2015年实施三次入户调查,收集家庭样本数分别为8438户、28141户、40000余户。今年7~8月份,由1200名西南财经大学学生和1100名校外同学组成的调查队开始实施第四次家庭金融调查,样本户保持40000余户,覆盖29个省、市、自治区。

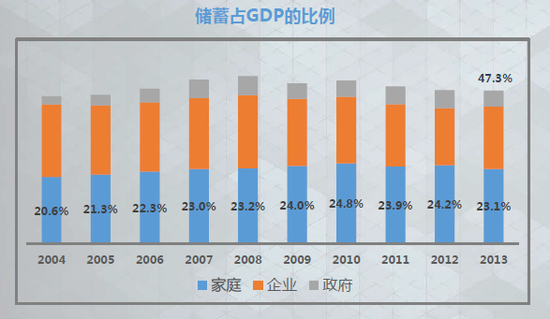

根据CHFS2015年数据,中国家庭金融储蓄占GDP的比例在2014年达到了31.8%。但据微观数据显示,并非家家户户都在存钱,我国的储蓄分布严重不均,真正在当年有储蓄的家庭只有60%,40%的家庭当年是入不敷出的。

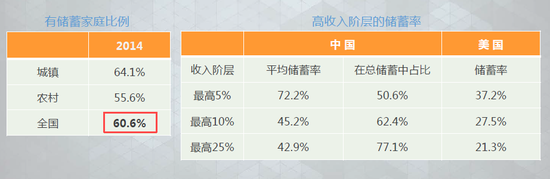

CHFS2015年数据显示,2014年,城镇有储蓄的家庭占比为64.1%,农村为55.6%,全国平均为60.6%。

其中,收入排名前5%的家庭平均储蓄率为72.2%,在总储蓄中占比50.6%;收入排名前10%的家庭平均储蓄率45.2%,在总储蓄中占比62.4%;收入排名前25%的家庭平均储蓄率为42.9%,占总储蓄率中占比77.1%。

从国际对比来看,我国高收入家庭的储蓄率远远高于美国:美国收入排名前5%的家庭的储蓄率为37.2%,收入排名前10%的家庭储蓄率为27.5%,收入排名前25%的家庭储蓄率为21.3%。

甘黎认为,储蓄主要来源于高收入阶层这一现状说明之前的消费刺激政策对于高收入阶层的作用有限。当前中国经济转型的一大困难是消费不足,以前普遍认为消费不足的原因是未来的不确定性所导致的消费意愿不足。这十年来我国社保制度已经有了大幅度的改善和好转,但这对促进消费并没有起到根本性作用。

加大对低收入群体的转移支付

“我国的消费不足的根本原因并非消费意愿不足,而是收入分布的问题。”甘黎说,收入差距大既是市场经济高速发展的自然结果,也是我国消费不足的根本原因。家庭低收入群体有较高的边际消费倾向,却通常入不敷出,提高他们的收入将对促进消费起到根本性作用。

甘黎建议对贫困家庭和低收入家庭给予大幅度的转移支付。他认为,中国的经济增长速度相对于一些国家来说已经很高了,如果扩大转移支付的比例,把钱转移到相对贫困的老百姓身上以后,他们把钱花出去,那中国经济遇到的困难就会迎刃而解。

从国际经验来看,无论是OECD(经济合作与发展组织)这些发达国家还是巴西这样的发展中国家,都通过转移支付有效降低了收入差距。以巴西为例,巴西的基尼系数1990年为0.61,当年转移支付占GDP的比例为8.5%,到2008年,转移支付占GDP的比例上升到13.4%之后,基尼系数下降到0.55.

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%