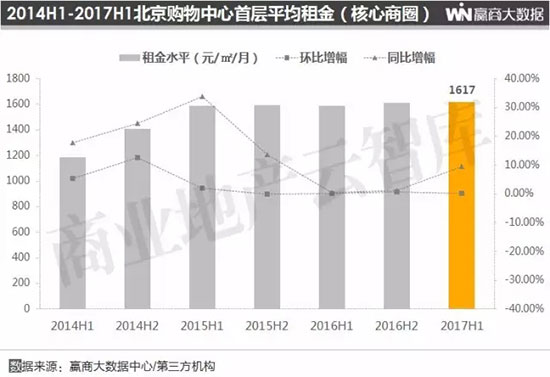

2017上半年,北上广深核心商圈购物中心首层平均租金达1406元/㎡/月;其中,北京最高,达1617元/㎡/月;广州租金最低、涨幅最小,同比2016上半年微升0.37%,至1153元/㎡/月;深圳涨幅最大,同比2016上半年增长14.44%,至1362元/㎡/月;上海同比2016上半年增长2.12%,至1494元/㎡/月。

(注:本文各项购物中心统计数据,均以北上广深商业面积3万㎡及以上的200多家已开业购物中心为统计标准)

非核心商圈购物中心首层平均租金达593元/㎡/月;其中,深圳最高,达822元/㎡/月;广州最低,为354元/㎡/月;北京涨幅最大,同比2016上半年增长11.64%,至704元/㎡/月;上海则同比2016上半年下降2.56%,至494元/㎡/月。

预计2017下半年,受大量新增供应及购物中心调整改造等因素综合影响,上海、深圳购物中心首层租金环比呈下行趋势;北京、广州表现平稳,购物中心首层租金将小幅上扬。

一、2017上半年北上广深商场首层租金整体变化趋势

2017上半年,上海全市购物中心首层平均租金领跑,达994元/㎡/月;而从不同级别商圈购物中心首层平均租金来看,北京核心商圈购物中心首层平均租金最高,达1617元/㎡/月,深圳非核心商圈购物中心首层平均租金表现抢眼,达822元/㎡/月。

(注:商圈划分根据社零总额增速、商圈人均购物中心面积、日均客流量、轨道交通数、购物中心租金水平与空置率等维度进行综合考量,下同)

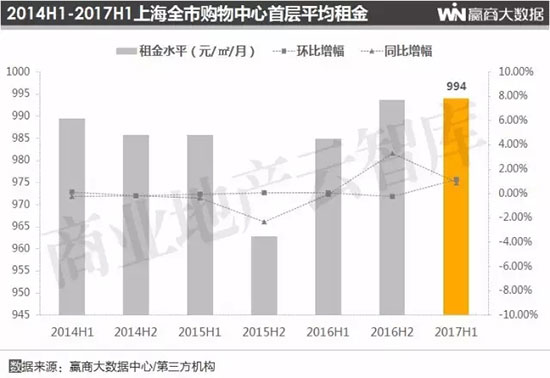

1、上海:购物中心首层平均租金达994元/㎡/月

全市购物中心首层平均租金:2017上半年,上海全市购物中心首层平均租金达994元/㎡/月,半年度环比增长1.15%,同比2016上半年增长0.9%。

上半年,受益于人民币汇率走低及奢侈品价差缩减促使境外消费回流,上海高端零售市场逐渐回暖,但能否惠及更广区域和项目还有待观察;而随着高端市场逐步成熟,奢侈品牌的经营重心仍会聚焦顶级核心项目及单店销售增长,扩张谨慎趋势未改,预计2017下半年上海全市购物中心首层租金将呈下行走势。

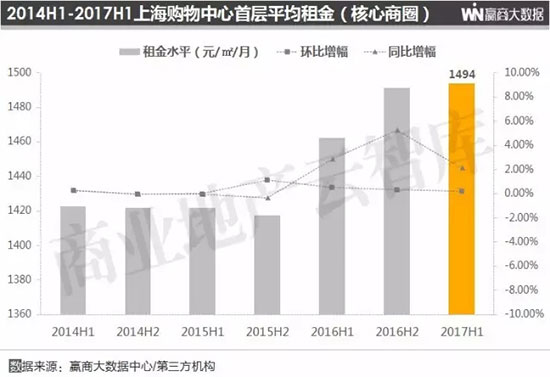

核心商圈购物中心首层平均租金:2017上半年,上海核心商圈(包括南京西路商圈、淮海中路商圈、南京东路商圈、徐家汇商圈等)购物中心首层平均租金达1494元/㎡/月,半年度环比增长0.2%,同比2016上半年增长2.12%。

消费需求的更迭与升级推动零售业转型步伐加速,促使上海核心商圈购物中心调整、改造力度空前(如百联世茂国际广场闭店重修;港汇恒隆广场二层到四层的新翼区域已关闭进行翻新优化),通过品牌的重新排列组合,实现资源的优化配置,导致整体租金波动较大。

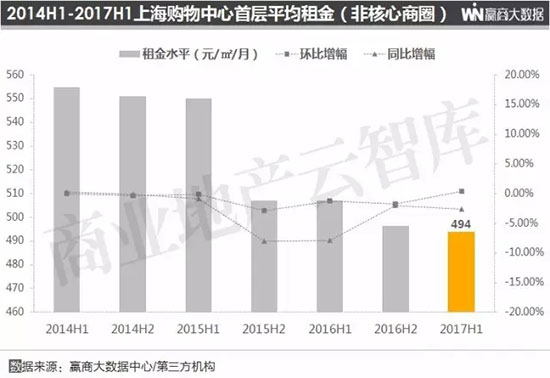

非核心商圈购物中心首层平均租金:2017上半年,上海非核心商圈(包括虹桥吴中路商圈、七宝商圈、曹家渡商圈、莘庄商圈等)购物中心首层平均租金达494元/㎡/月,半年度环比微增0.4%,同比2016上半年下降2.56%。

2017下半年,上海非核心商圈预计将有52万㎡新增供应入市,大量供应加上较为疲软的消费需求,预计租金将在下行通道延续。

2、北京:购物中心首层平均租金930元/㎡/月

全市购物中心首层平均租金:2017上半年,北京全市购物中心首层平均租金达930元/㎡/月,半年度环比增长0.25%,同比2016上半年增长2.79%。

伴随消费升级需求和“新零售”模式的逐步推进(如“盒马鲜生”北京首家实体店在位于朝阳区十里堡的新城市广场正式开业;“超级物种”北京首店落地石景山区的永辉超市鲁谷店),未来北京对大众及中高端国际品牌的吸引力依然强劲,全市购物中心首层租金仍有上升空间。

核心商圈购物中心首层平均租金:2017上半年,北京核心商圈(包括王府井商圈、西单商圈、三里屯商圈、CBD商圈等)购物中心首层平均租金达1617元/㎡/月,半年度环比增长0.15%,同比2016上半年增长9.41%。

整体而言,2017上半年北京核心商圈购物中心首层租金呈现“两极分化”趋势:

■ 一方面,高租金成本压力、业绩下滑导致多个大型零售商于上半年结束营业(如英国奢侈品牌博柏利陆续关停其位于王府井商圈的东方新天地和位于CBD商圈的SKP的两家门店),引发部分商场租金下滑;

■ 另一方面,受益于日益庞大的中产阶层对健康生活方式的推崇,运动品牌纷纷开设概念店或打造体验空间(如阿迪达斯在三里屯太古里南区临时开设了以篮球运动为主题的体验中心,耐克、乔丹在位于CBD商圈的世贸天街开设了篮球体验中心),提振部分商场租金表现。

非核心商圈购物中心首层平均租金:2017上半年,北京非核心商圈(包括中关村商圈、燕莎商圈、东二环商圈、崇文门商圈、朝外商圈、望京商圈等)购物中心首层平均租金达704元/㎡/月,半年度环比增长4.29%,同比2016上半年增长11.64%。

综合来看,2017上半年北京非核心商圈购物中心首层租金呈现“低开高走”趋势:

■ 一是北京新增购物中心多集中在非核心商圈及近郊区域,大体量供应令市场面临更大的竞争,导致各商圈和项目间租金面临下行压力。

■ 二是受居民收入增长以及城市化进程的推动,领军房企将加大在非核心商圈的商业布局(如中粮集团将联合华远地产打造京西首个轻资产模式的大悦城项目),未来将更加注重业态组合和创新服务,以吸引消费者和提升商场租金表现。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%