新型城镇化中读懂城市群

事实上,三四线城市成为购房新战场除了受去库存政策的引导,还有另一层深意,那便是房企拿地布局中形成的城市群格局观。城市群格局观除了可以在楼市严控下为房企提供销售契机,也顺应了我国未来新城镇化发展的大势。国务院总理李克强在政府工作报告中就强调推进新型城镇化建设为2017年的工作重点,要求“支持中小城市和特色小城镇发展,推动一批具备条件的县和特大镇有序设市,发挥城市群辐射带动作用”。

这对于房企的城市布局具有启示意义。当业绩过百亿的房企还在局部城市群中追求安全感的时候,许多千亿房企已经瞄准新一线城市所带来的机遇。比如西安,除了早有布局的万科、绿地、恒大、中海、龙湖以外,今年势头迅猛的碧桂园和融创也相继进入,如同西安对西北地区的辐射作用一样,武汉、昆明、贵阳等城市的潜力也相继被发掘,成为新的“兵家必争之地”。

华夏幸福方面提到:“新型城镇化建设将重点推进城市群和新生中小城市的培育发展,推进城市群一体化发展,提高三四线城市和特大城市间的互联互通,挖掘中小城市、县级区域的发展潜力。未来,城市群地区将成为我国生产力布局新的增长点,新型城镇化是中国经济发展的最大内需潜力。”

碧桂园也透露未来发展轨迹:“房地产行业作为国民经济重要支柱之一,城镇化进程带来的首次置业以及对高品质住宅的改善需要是房地产长期发展的动力。预计2017年下半年,一方面会通过因城施策去库存政策加以分类调控,另一方面行业竞争将更激烈,行业整合加强,市场进一步分化。”

五大城市群经济与人口规模

五大城市群人口增量(万人)及增幅

下半场之战:销售转运营

除了城市布局以外,在住宅和商业地产细分领域进行自持和运营成为房企另一个跑赢市场的契机。根据国家统计局数据,2017年上半年,全国土地成交均价为 4232元/平方米,较去年同期上涨 22.8%,涨幅较2016年全年回落1.3个百分点。在“限房价、竞地价”政策影响下,一线城市成交项目中,含自持要求的项目占比41.7%,含限价要求项目占比22.2%。在此前提下,一线二线城市的土地溢价率分别为25%和45%,较2016年分别下降19个百分点和9个百分点。

不难发现,国家出让和房企揽入的自持地块与项目逐渐增多。一则来自方正证券的研究报告表示,对于房企来说,租赁市场的发展会使得商品住房市场空间分流20.8亿平方米(按照2016年全国商品房均价7201.5元计算为16.3万亿元),但打开了年度GMV高达1.8万亿元至1.9万亿元的租赁新蓝海,抢先布局长租公寓、物业管理运营能力具有优势的房企将显著受益。

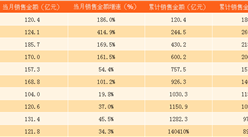

这也意味着,除了以往驻扎与目前挺进的中心辐射城市以外,像万科、龙湖、旭辉等率先抢滩租赁市场的房企有了另一个盈利窗口。在龙湖地产中报显示,龙湖地产满足年轻客群品质租住的新业务长租公寓“冠寓”,已陆续在重庆、成都等地成功开业,已开业投资物业总面积208万平方米,整体出租率达到94.7%,不含税租金收入11.4亿元,较上年增长28.8%。

不过值得注意的是,在房企未来争夺市场过程中还需要经受诸多融资考验。2017年上半年,房企境内融资数据继续低迷,融资难度加大。中原地产研究中心统计数据显示,2017年上半年房企境内融资包括私募债、公司债、中期票据等合计仅1771.8亿元。而2016年上半年同期融资额度高达6735.94亿元,同比减少幅度达到了74%。在此情况下,房企不得不将信托、资管等高成本融资渠道视作“救命稻草”,甚至转向海外融资。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%