中商情报网讯:尿素是最简单的有机物之一,在农业和工业领域应用广泛。在农业领域,尿素是含氮量最高的氮肥,既可作为中性速效肥料,也可用生产多种复合肥,有调节花量,水稻制种,防治虫害,疏花疏果等作用;在工业领域,可以作为特殊塑料、胶类的原料,在制药、石油、化工、纺织工业等领域均有应用。

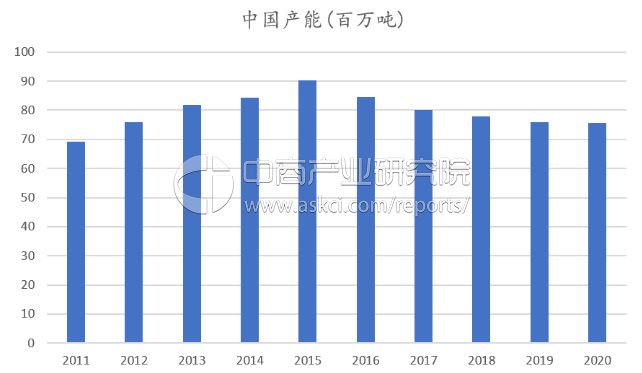

据统计数据显示,目前中国尿素有效产能约为8000万吨,2016年同期约为8455万吨,2015年尿素产能为9015万吨,中国尿素产能已经连续两年出现下降。此前,中国氮肥工业协会对行业产能退出设臵了明确目标:“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业。

目前国内尿素产能距离关停1300万吨的目标仍有一定距离,尿素去产能仍在不断深化中。据中商产业研究院发布的《2017-2022年中国尿素行业市场调查与投资前景研究报告》预测,到2020年中国尿素产能将稳定在7500万吨左右。

中国尿素产能预测(百万吨)

数据来源:Bloomberg,中商产业研究院整理

尿素供给端市场分析:去产能不断深化,生产格局正在重塑

过去的十年间全球经历了尿素产能的大规模扩张,总产能已经达到2.3亿吨,而由于全球粮价连续五年低迷,尿素需求难有起色,价格亦长期处于低位,各国企业对于尿素的扩产意愿较弱。根据我们的观察,全球尿素产能的扩张周期已经基本结束。

国内由于煤炭价格的上涨,化肥生产用电、用气等优惠政策的取消,尿素生产成本大幅提升,仅有少数优势企业盈利。我国的供给侧改革政策不断深化,中国氮肥工业协会制定“十三五”期间清退1300万吨尿素产能目标。在行业亏损、政策推动以及环保压力下,去产能有望加速,行业供需将大幅改善。我们认为长期来看,行业亏损叠加政策推动,去产能将持续推进。同时具有技术和成本优势的水煤浆工艺有望成为未来主流生产工艺,生产格局有望重构。

1、全球尿素产能扩张基本结束,行业底部国内小产能逐步出清

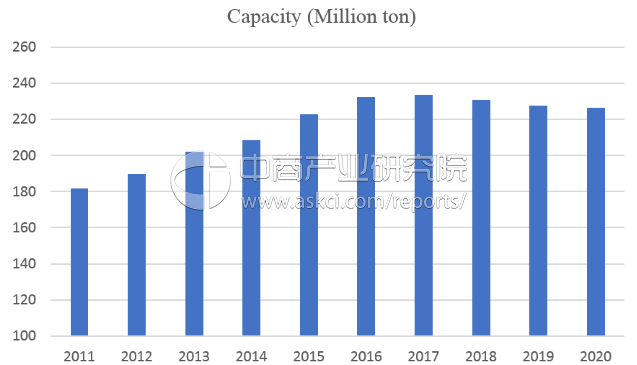

全球尿素产能高速增长期接近尾声。2011-2015年是国际尿素产能大规模投放的高峰时间,全球尿素产能从1.82亿吨增长至2.23亿吨。2016年在国内去产能的背景下,国外尿素产能增加500万吨,全球尿素总产能基本与上年持平在2.2亿吨左右。由于部分原本计划于2016年底投产的国际尿素产能已延迟至2017年,包括美国爱荷华州两个年产能供给160万吨、印度和马来西亚年产能分别为130万吨的尿素工厂,预计2017年国外产能增长达到400万吨,而随着国内供给侧改革的继续推进,我国尿素产能进一步下降近500万吨,全球尿素总产能或将出现负增长。

由于自2012年尿素价格下跌以来,国外拟新建的尿素产能已经大幅减少,在2015-2017年的海外产能投放高峰结束之后,未来5年海外几乎无大规模新增产能。我们认为全球尿素产能已经在2015-2017年达到阶段性峰值,预计未来三年全球的尿素总产能将从高点有小幅回落。

全球尿素产能预测

数据来源:Bloomberg,中商产业研究院整理

海外尿素成本大幅下降,尿素价格长期受压。2012年以来,由于美国页岩气革命导致的天然气成本大幅降低,国外低成本尿素拉低全球尿素价格,我国尿素出口受到一定冲击;叠加粮食价格大幅下跌导致农民用肥需求有所萎缩,我国尿素价格长期低迷,徘徊在行业的平均成本线附近。

去年8月,尿素价格一度跌破1200元/吨,此后随着上游原材料煤炭价格的快速上涨,尿素价格也有了较为明显的反弹,截至目前,市场均价反弹至1500-1600元/吨。

2016年行业大幅亏损,困局中初见破局良机。据中国氮肥工业协会统计,2016年氮肥行业亏损93.8亿元;规模以上氮肥企业286家,其中亏损企业145家,而规模以下企业几乎全部亏损。2016年氮肥的惨淡情景与产能过剩、优惠政策消失等多重压力有关。由于不利因素激增,越来越多的生产企业退出市场,2016年共退出合成氨产能292万吨/年,退出尿素产能433万吨/年。进入2017年,随着供给格局的边际改善,以及国家出口退税政策利好,在冬储备肥的消费旺季即将到来时,尿素行业迎来破局良机。

深挖成本,龙头企业优势集中。在尿素价格起色不大的背景下,生产成本较低的企业拥有极大的竞争优势。国内三种主流尿素生产工艺中,水煤浆工艺的成本最低。目前采用了水煤浆生产工艺的企业以华鲁恒升为代表。而被淘汰的小企业产能大多为固定床工艺。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%