中商情报网讯:尿素是最简单的有机物之一,在农业和工业领域应用广泛。在农业领域,尿素是含氮量最高的氮肥,既可作为中性速效肥料,也可用生产多种复合肥,有调节花量,水稻制种,防治虫害,疏花疏果等作用;在工业领域,可以作为特殊塑料、胶类的原料,在制药、石油、化工、纺织工业等领域均有应用。

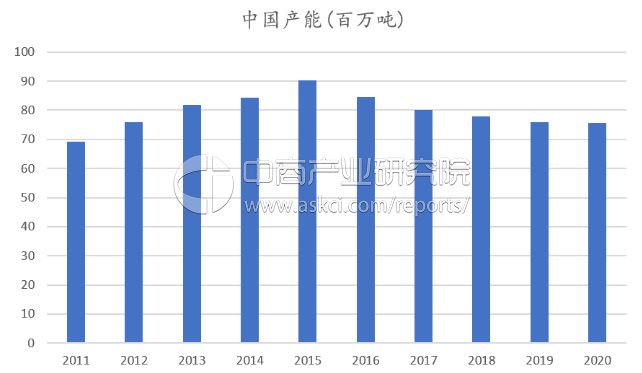

据统计数据显示,目前中国尿素有效产能约为8000万吨,2016年同期约为8455万吨,2015年尿素产能为9015万吨,中国尿素产能已经连续两年出现下降。此前,中国氮肥工业协会对行业产能退出设臵了明确目标:“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业。

目前国内尿素产能距离关停1300万吨的目标仍有一定距离,尿素去产能仍在不断深化中。据中商产业研究院发布的《2017-2022年中国尿素行业市场调查与投资前景研究报告》预测,到2020年中国尿素产能将稳定在7500万吨左右。

中国尿素产能预测(百万吨)

数据来源:Bloomberg,中商产业研究院整理

尿素市场前景预测:低开工率致供应紧张,冬储备肥行情看涨

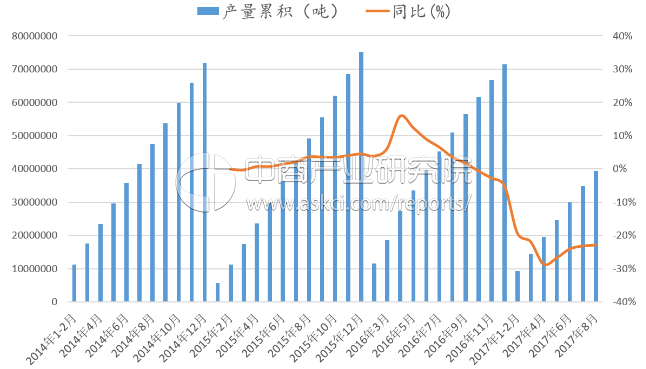

1、开工率持续低迷,尿素产量大幅下降

由于尿素价格低迷,环保政策持续高压,国内尿素企业产能利用率一直维持在低位。今年1-8月,我国共生产尿素3933万吨,较去年同期大幅下降23%,国内尿素供应紧张态势逐渐明显。截止9月20日,全国尿素企业的平均开工率57.2%,日产量约为13.7万吨。

近三年国内尿素产量

数据来源:中商产业研究院整理

开工率仍将承压低位运行,尿素供给紧张难以缓解。由于采暖季即将开始,京津冀将开始史上最严厉的大气治理行动,此前被确定为26+2空气污染通道城市将面临大面积的错峰生产乃至停产限产,尿素的开工率将被进一步压缩。以我国尿素生产重地山东为例,在采暖季尿素企业的平均开工率将被限制在50%左右。

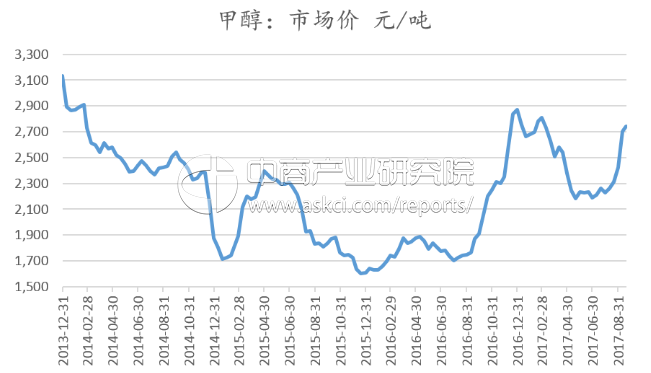

甲醇价格维持高位,氨醇联产装臵以生产甲醇为主。目前我国国内约有5300万吨尿素产能采用氨醇联产,生产液氨和甲醇的比例调配可在1:2-1:8之间浮动,根据产品价格实现最大盈利。目前甲醇处于高位,我们预计四季度甲醇受益煤制烯烃的需求带动,甲醇价格将进一步上行,企业生产甲醇的积极性将高于尿素,成为尿素开工率上行的另一大压力。

甲醇市场价格

数据来源:隆众化工,中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%