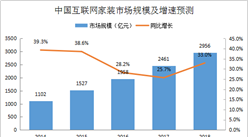

家装市场已达万亿规模

装修市场传统上分为公装(写字楼、商业、公共设施)和家装(住宅)两个大领域。根据中国建筑装饰协会的数据,2016年公装市场产值为1.88万亿,家装市场产值为1.78万亿,合计装修行业产值达到3.66万亿。本报告主要讨论基于住宅交易的家装领域的发展趋势。

从细分市场来看,家装可以分为新房装修市场,二手房交易类装修改造市场以及非交易的存量翻新市场。决定这三个细分市场规模的核心因素分别为新房竣工面积、二手房交易面积和存量房改造比例。

01、新房装修市场

由于受土地出让瓶颈的限制,我们认为未来新房的成交面积将稳定在10-12亿平米每年的水平上,大概率将不会延续2016年将近14亿平米的水平,在经过建设工期和销售交房策略的平滑后每年的竣工面积将更为稳定,我们预计将在7.5亿到8亿平米之间。过去5年,新房竣工面积的复合增速为5%,总体而言,我们认为这是个长期来看装修需求会相对稳定的市场。

02、二手房交易类装修

2016年全国二手房交易面积大约为4.95亿平米,是新房成交面积的36%。二手房市场成交规模小于新房市场是房地产市场发展初、中期的阶段性特征,随着市场的成熟,二手房的交易规模将会超越新房成为主流。过去五年,二手房成交面积复合增速为12.1%,是三个细分市场中最高的。长期来看,我们认为二手房交易类装修的需求是一个趋势上涨幅度大且确定度比较高的领域。

03、存量翻新

根据国家统计局的数据,截止2016年,我国城镇住宅建筑面积为290.2亿平米,这其中,1999年后竣工的商品住宅只有88.7亿平米,只占总体存量住宅面积的30.6%,其余的均为设施和装修比较陈旧的私房和房改房。这部分老旧房改房的改造需求叠加首批商品住宅即将进入10-15年的首次改造周期,存量房的翻新需求也是一个长期稳定增长的市场。从2010年之后的数据看,每年存量住宅的翻新率在1.5%-2%的范围之间,五年复合增速为5%。基于目前的存量房结构和历年竣工面积的占比情况,我们判断这类改造市场的增幅大致将维持目前小步缓跑的状态。

图表2:历年存量房翻新率在1.5%-2%之间

来源:国家统计局,中国装饰建筑业协会、华菁证券研究所

(存量翻新比例=当年非交易类翻新面积/当年存量住宅建筑面积)

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%