中商情报网讯:医疗器械行业是一个多学科交叉、知识密集、资金密集型的高技术产业,进入门槛较高。医疗器械工业是一个国家综合工业水平的体现,综合了各种高新技术成果,将传统工业与生物医学工程、电子信息技术和现代医学影像技术等高新技术结合起来的行业。与发达国家相比,中国医疗器械工业基础薄弱,规模较小,发展较为滞后。但同时中国落后的医疗器械装备水平与社会日益增长的医疗需求之间的巨大矛盾,促进了中国近几年医疗器械市场的快速增长,增长速度快于国内其他工业,也快于世界发达国家和其它发展中国家医疗器械市场的增长。

目前,中国医疗器械市场仍将保持较高的增长幅度,作为多学科交叉的行业,其产业外延在不断扩大,这将带来新增的领域市场。同时,人口老龄时代的来临,以及消费能力的提升,将进一步拉动市场需求,导致行业发展增速较高。与发达国家比较,中国医疗器械市场成长空间仍然较大。

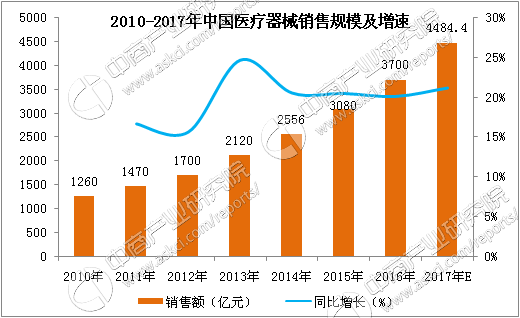

据中商产业研究院《2017-2022年中国医疗器械行业市场前景及投资机会研究报告》数据显示,随着中国居民生活水平的提高和医疗保健意识的增强,医疗器械产品需求持续增长。受国家医疗器械行业支持政策的影响,国内医疗器械行业整体步入高速增长阶段。2010年至2016年,国内医疗器械市场规模由2010年的1260亿元增长至2016年的3700亿元,年复合增长率达到19.67%。

数据来源:中商产业研究院

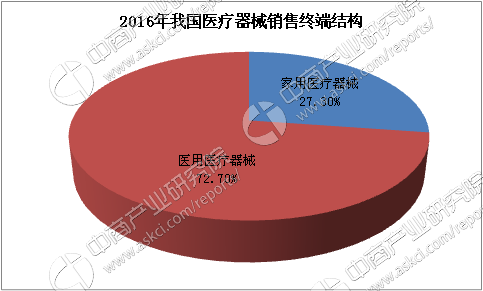

在2016年中国医疗器械约为3700亿元的市场销售规模中,医用医疗器械市场约为2690亿元,占72.7%;家用医疗器械市场首次突破千亿元大关,约为1010亿元,占27.3%。

数据来源:中商产业研究院

中国医疗器械行业经过多年的发展,基本形成了充分竞争市场,随着贸易全球化的深入,国外医疗器械产品全面参与国内市场的竞争,市场化程度不断加深,竞争主体数量不断增加。相比国际市场,国内市场集中度较低,呈现出企业数量多、单个企业规模偏小、技术水平偏弱、产品竞争同质化等特点。随着企业自主创新意识的不断提升,技术水平的不断提高,以及政府对医疗器械行业的政策扶持,国内医疗器械市场逐步健康发展,涌现出一批技术领先的龙头企业,将逐步完成进口替代。

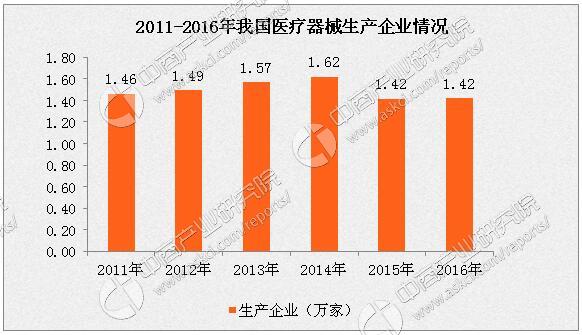

随着健康中国2030、中国制造2025作为国家战略全面推进,中国医疗器械行业的发展总体上呈良性态势,特别是近两年,中国医疗器械生产企业数一改上涨态势,2015年以来中国医疗器械生产企业保持在1.42万家。据了解,2015年中国市场共发生了81起医疗器械并购交易(不包括海外并购),比2014年的69起上升了17%。2016年,医疗器械行业并购案例更是频发,已披露的并购案例近百件,其中既包括国内并购案例,也包括跨国并购案例。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%