中商情报网讯:国内稻米价格弱势运行,国际米价持续下跌。预计早籼稻继续维持弱势运行格局,晚籼稻最低收购价执行预案启动后价格将以稳为主,东北粳稻最低收购价执行预案启动后价格将回升。国庆和中秋节消费小高峰过后,大米价格普跌,预计后期大米价格稳中趋弱。东南亚主产国新季稻米陆续上市,价格承压下跌,预计后期价格仍将在2014年以来形成的箱体中震荡。

(一)国内稻谷价格稳中有跌。10月份,早籼稻收购均价每斤1.29元,环比跌1.5%,同比持平;晚籼稻1.35元,环比持平,同比涨1.5%;粳稻1.52元,环比跌1.3%,同比涨7.8%。早籼稻最低收购价执行预案结束后,价格下跌。安徽、湖北、四川及河南省启动中晚稻最低收购价执行预案后,晚籼稻价格止跌。东北粳稻受前期低温气候影响品质下降,上市初期含水量偏高,价格小幅下跌。预计后期早籼稻继续维持弱势运行格局,晚籼稻最低收购价执行预案启动后价格将以稳为主,东北粳稻最低收购价执行预案启动后价格将回升。

(二)国庆和中秋节消费小高峰过后,大米价格普跌。10月份,早籼米批发均价每斤1.95元,环比跌0.5%,同比涨1%;晚籼米2.12元,环比跌0.5%,同比涨1.9%;粳米2.33元,环比跌0.9%,同比涨0.4%。

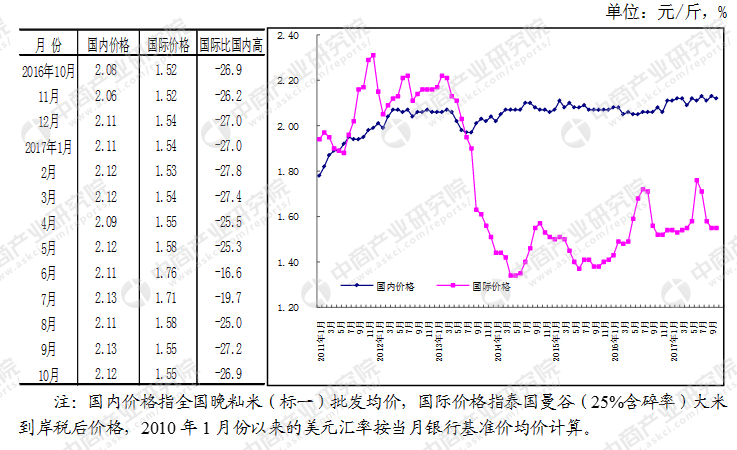

(三)国际米价持续下跌。10月份,国际大米价格(曼谷离岸价,25%含碎率,下同)每吨381美元,环比跌1%,同比涨4.1%。东南亚主产国新季稻米陆续上市,价格承压下跌。

(四)国际大米到岸税后价低于国内,价差缩小。10月份,配额内1%关税下泰国大米到岸税后价每斤1.55元,比国内晚籼米批发价每斤低0.57元,价差比上月缩小0.01元;离岸价折人民币每斤1.26元,比国内低0.86元,低40.6%。

(五)1-9月累计,我国稻米进出口双增长。据海关统计,9月份我国进口稻米30.00万吨,环比增14.0%,同比增38.0%;出口稻米16.90万吨,环比增148.5%,同比增174.8%。1-9月累计,进口稻米298.18万吨,同比增16.3%,进口额13.58亿美元,同比增16.2%;出口稻米88.76万吨,同比增272%,出口额4.20亿美元,同比增99.1%。进口稻米主要来自越南(占进口总量的57.9%)、泰国(占30.1%)、巴基斯坦(占5.3%),出口目的地主要是科特迪瓦(占出口总量的29.6%)、韩国(占14.9%)、土耳其(占7.4%)。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%