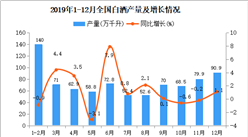

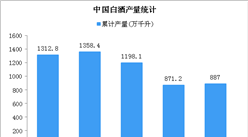

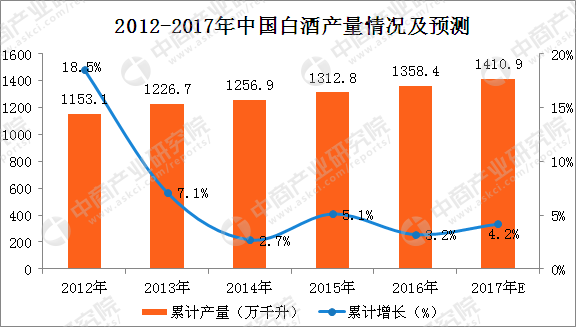

从近几年白酒产量的情况来看,白酒产量基本保持着稳定增长的态势。2013年—2016年间我国白酒产量在1300万千升左右。据中商产业研究院数据预测:2017年我国白酒产量将突破1400万千升。

数据来源:中商产业研究院大数据库

白酒的需求端主要分为个人需求、商务需求和政务需求三个方面。在经过三公消费的限制后,白酒在节日的个人消费量增长更加明显。研究发现,中国白酒的个人消费中,来源于亲友赠送的比例高达50%。随着收入水平的提高和生活的改善,个人需求方面将会出现消费结构的升级;商务需求受经济发展的影响比较大,我国近年来基础建设投资力度较大且发展速度较快,预计短期内不会有大规模的经济刺激政策出台,使得商务需求的提升幅度不会很大;受中央八项规定的影响政务需求量大幅下降,所以政务需求目前处于低位且短期难以改善。

随着未来消费需求的改善和升级,我国高端及次高端白酒的销量占比有望大幅增加,低端酒销费被次高端和高端白酒挤压。数据显示,目前我国人均烈酒消费量为4.34升,超过世界约3升的平均水平。我国白酒消费中,600元/升以上的高端白酒占1.6%(限制三公消费之前为2.1%),200-600元/升的白酒销量占2.4%(限制三公消费之前为3.1%),即200元/升以上白酒消费量占4%的份额。高端伏特加酒在德国和法国的占比分别为12.5%和9.4%,高端酒消费占比远远超过我国,所以我国高端酒消费未来还有很大提升空间。

以上数据及分析来源于中商产业研究院发布的《2017-2022年中国白酒行业市场前景及投资机会研究报告》,更多内容请咨询中商产业研究院。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%