中商情报网讯:在政策引导和金融环境收紧的共同作用下,中国经济增长的主要驱动力将从倚重信贷的国企和房地产投资转向私人消费和出口,经济增长结构将更健康。同时,未来的下行风险仍不容忽视。

同时,中国经济将步入“增速更慢、质量更高”的阶段。拉动经济的“三驾马车”中,投资将随着去杠杆的继续推进而放缓,消费将成为经济的主要驱动力,出口将在全球复苏的背景下保持强劲。

据业内人士分析认为,2018年中国经济的风险偏向下行,不确定性主要包括:货币政策和房地产政策的收紧速度可能超预期,而中美贸易摩擦升级或美国经济衰退将拖累出口。

GDP:增长更慢质量更高

据分析,中国实际GDP增速将温和放缓,2017、2018、2019年预期增速分别为6.8%、6.5%、6.3%。拉动经济的“三驾马车”中,投资将随着去杠杆的继续推进而放缓,消费将成为经济的主要驱动力,出口将在全球复苏的背景下保持强劲。

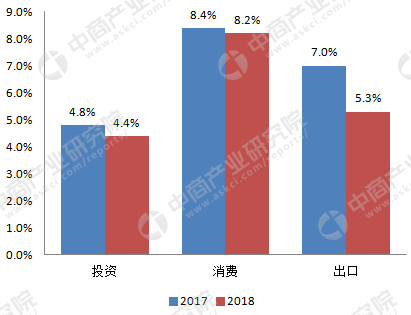

2017-2018年“三驾马车”增速预测情况

数据来源:摩根士丹利研报

固定资产投资增速2017年预期为7.2%,2018年将放缓至6.5%,主要原因是在金融环境和房地产政策持续收紧的作用下,房地产投资和国企投资增速将双双下滑约2个百分点。但在设备升级和IT开支的支撑下,民间投资增速预期将小幅增长0.1个百分点。

在就业市场保持弹性的背景下,消费将维持强劲动能,2018年消费占实际GDP比重将增加至67%(2017年为65%)。持续扩张的服务业将大幅吸收工业部门由于去产能而增加的失业人口。同时,中期看来,三四线城市的消费升级仍将是关键驱动力。

全球经济将持续复苏,强劲的外需将支撑中国的出口增速。同时,净出口占实际GDP的比重将持稳于0.2%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%