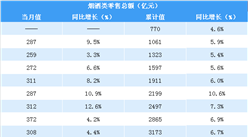

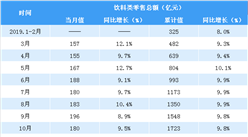

中商情报网讯:经济转型的中国,投资与出口增速均有所下滑,零售和消费对中国经济增长的重要性日益增加。然而伴随着主要城市房价急涨以及地方政府债务攀升,普通消费者的消费方式更倾向精打细算。加上电商发展态势迅猛、移动端支付方式变革及跨境购买愈发普遍,消费者愈发具有国际视野,对境内外产品价格差敏感,亦使一些实体店铺持续承压。

从区域来看,北方区域近年亮点寥寥,在整体经济增长及店铺扩张方面均呈现弱势。中部核心城市正冉冉升起,经济活力及零售商进驻意愿较为理想。

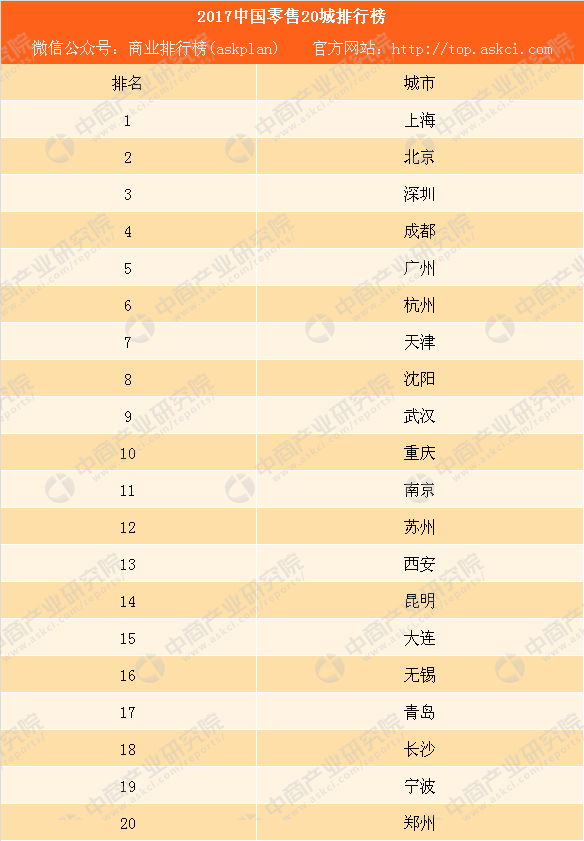

各城市表现存在差异,在零售商指数方面,上海和北京依旧维持巨大的领先优势,两城国际服装饰品品牌店铺的数量也远远高于其他城市。国际品牌几乎无一例外地首选京沪作为中国市场的切入点活猪全球旗舰店所在地。但是在宏观经济指数方面,部分强二线城市则正在缓慢缩短与其的差距。

具体来看,深圳和杭州的休闲饱和指数较高,服饰店铺数量也高于平均水平。在消费者支出的稳定支持下,零售品牌在深圳、杭州两城市场维持稳步扩张,服饰领域录得全线增长。

相比之下,成都、南京、西安、沈阳的零售市场相对均衡,休息及服饰市场均较为发达。国际零售品牌在落户上海、北京之后,通常会选择成都作为布局内地市场的第三站。沈阳市东北地区人口最多的城市,服装品牌数连续三年在主要二线城市中遥遥领先。近年来,东北经济增长萎缩,沈阳对零售品牌吸引力削弱。

广州、长沙、武汉对服装品牌继续保持吸引力。目前零售载体及空间形态的不断演变,使传统实体零售仍在摸索适应新的环境。

数据来源:Savills 中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布