微车企业产销分类走势

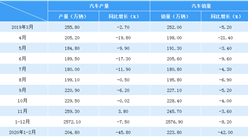

17年1-11月累计微型车销量102.53万台,累计增速-15.3%;17.11月微型车销量8.66万台,同比增长-16.2%,环比增长11.3%。

17年1-11月累计微客销量49.52万台,累计增速-24.3%;17.11月销量4.13万台,同比增长-21%,环比增长18.8%。

17年1-11月累计微卡销量53.01万台,累计增速-4.7%;17.11月销量4.52万台,同比增长-11.2%,环比增长5.3%。。

上通五菱始终是微车的绝对龙头,其数据为右轴。五菱的走势调整力度很强,长安虽然2季度较强,7-8月调整压力仍较大,11月长安恢复较好。金杯是微客的爆发贡献的贡献。福田等走势也是较大压力。

轻型卡车企业产销分类走势

17年1-11月累计卡车销量281.31万台,累计增速26%;17.11月卡车销量26.83万台,同比增长9.1%,环比增长2.4%。

17年1-11月累计轻卡销量154.49万台,累计增速11.8%;17.11月销量16.24万台,同比增长24.3%,环比增长12.3%。。

11月轻卡市场走势相对回稳,5-11月的轻卡走势相对较平稳,未来仍看需求的变化。

17年11月的轻卡主力厂家分化较明显,福田走势超强,江铃、江淮、重汽和力帆、及唐骏的轻卡表现较强。主力车企的福田保持超强的龙头地位。东风和江铃的销量表现环比超强。

中重型卡车企业产销分类走势

17年1-11月累计中重卡销量126.82万台,累计增速49%;17.11月销量10.59万台,同比增长-8.1%,环比增长-9.8%。

中重卡持续超强,11月表现也是受到环保治理的影响而偏弱,未来中重卡还有一些增量机会。

随着换车周期走过,近期的上游投资景气回升,重卡和牵引车等更新需求增大,重卡结构性走强。去年11月国家出台整顿运输市场的政策,严重压缩运力,导致运输车型大型化趋势加速,投资巨幅增大,对市场的卡车需求较强。

17年11月的中重卡基本都是同比16年11月高增长的状态,主力车企相对较好。今年的主力走势分化,一汽11月走势持平,月超强,东风下滑后走向平稳。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%