五、肉鸡养殖行业重点企业分析

1、广东温氏食品集团股份有限公司

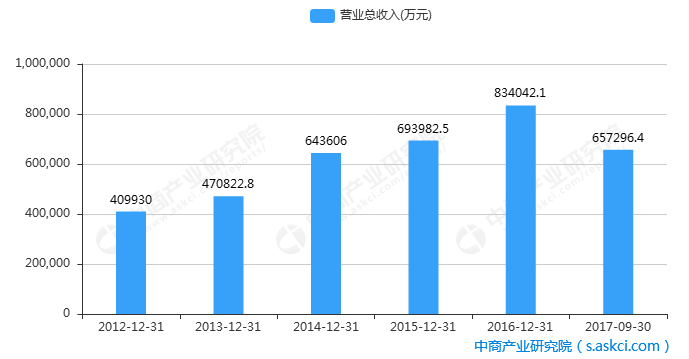

广东温氏食品集团股份有限公司(简称“温氏股份”),创立于1983年,现已发展成一家以畜禽养殖为主业、配套相关业务的跨地区现代农牧企业集团。2015年11月2日,温氏股份在深交所挂牌上市。

截至2016年12月31日,温氏股份已在全国20多个省(市、自治区)拥有239家控股公司、5.86万户合作家庭农场、4.9万多名员工。2016年度实现上市肉猪1713万头、肉鸡8.19亿只、肉鸭2626万只,总销售收入594亿元。

2012-2017年广东温氏食品集团股份有限公司收入统计

数据来源:中商产业研究院

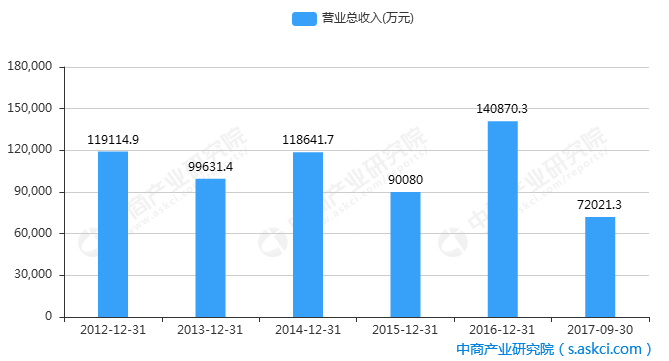

2、福建圣农发展股份有限公司

福建圣农发展股份有限公司是在深圳证券交易所挂牌上市的上市公司,股票简称“圣农发展”。公司专注于白羽鸡生产三十多年,是国内同行业现代化程度最高、品质最好、规模最大的集饲料加工、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、肉鸡屠宰加工为一体的联合型企业。

公司凭借完整的一体化全产业链实现了食品安全的可追溯性,并依靠优良的品质和稳定的供应成为肯德基的长期战略合作伙伴,麦当劳唯一中国本土鸡肉供应商,2008年北京奥运会、2010年上海世博会、广州亚运会、2011年深圳大运会、2015年首届青运会和2016年G20峰会的指定鸡肉供应商,以及双汇、太太乐、安井、海霸王、沃尔玛、麦德龙、华润万家、世纪联华、永辉等食品加工企业及大型超市重要鸡肉供应商。

2016年,公司率先在同行业中开启农业养殖4.0时代,计划用3年时间投资10亿元实施农业养殖4.0体系,实现管理智能化,生产自动化,食品安全系统化,环保、消防标准化,使公司成为世界上生产经营管理最先进的肉鸡生产企业之一。公司2016年实现营收83.40亿元,同比增20.19%;净利6.79亿元,同比扭亏为盈,上年同期公司亏损3.88亿元,基本每股收益为0.6115元。圣农发展在公告中称,2016年度经营业绩大幅改善,其主要原因是鸡肉产品量价齐升、饲料成本下降、生产效率提高以及财务费用减少。

2012-2017年福建圣农发展股份有限公司收入统计

数据来源:中商产业研究院

3、山东民和牧业股份有限公司

山东民和牧业股份有限公司前身是农业部山东蓬莱良种肉鸡示范场,始建于1985年改制于1997年,先后被认定为农业产业化国家重点龙头企业、全国农业标准化示范区、国家出口鸡肉标准化示范区、全国畜牧优秀企业、国家首批肉鸡无高致病性禽流感生物安全隔离区、中国畜牧协会副会长单位、白羽肉鸡联盟副主席单位、国家畜禽养殖废弃物资源化处理科技创新联盟副理事长单位。2008年5月,公司股票在深圳证券交易所成功挂牌上市,民和股份也成为国内白羽肉鸡行业首家上市公司。

目前公司下设种鸡场、孵化厂、饲料厂、商品鸡基地、食品公司、进出口公司、生物科技公司等54个生产单位。现存栏父母代肉种鸡330万套,年孵化商品代肉鸡苗3亿多只、商品代自养肉鸡年出栏3000多万只,年屠宰分割各类鸡肉产品6万多吨,饲料生产能力40万吨,年粪污沼气发电2000多万度,年沼气提纯生物天然气1500万立方米,年产固态生物有机肥5万吨、有机水溶肥16万吨。公司已初步建立起了以父母代肉种鸡饲养、商品代肉鸡苗生产销售为核心,集肉鸡养殖、屠宰加工、有机废弃物资源化开发利用为一体的较为完善的循环产业链,实现了自动化、智能化、工厂化生产和集约化管理,向着生态平衡、安全环保、优质高产的现代畜牧业迈进。

2016年公司实现营业收入14.09亿元,较去年增长了56.38%;归属于上市公司股东的净利润1.54亿元,较去年增长了148.74%。基本每股收益为0.51元,同比增长149.04%;加权平均净资产收益率16.13%,同比46.63个百分点。

2012-2017年山东民和牧业股份有限公司收入统计

数据来源:中商产业研究院

六、肉鸡养殖行业发展趋势

近十年来,我国肉鸡行业经历了多轮价格周期,价格波动性特征明显,行业竞争格局趋于以下几个方面发展:

1、行业内大企业资源整合加速

近年来由于规模化养殖、集约用地等政策及产业发展要求,肉鸡养殖环节集中度呈逐步提升趋势。从整个产业链来讲,肉鸡养殖产业越往上游行业集中度越高,即祖代肉种鸡养殖集中度大于父母代肉种鸡,父母代肉种鸡养殖集中度大于商品代肉鸡。具体到白羽肉鸡行业,祖代肉种鸡养殖企业经过十多年激烈的市场竞争,已从1994年的40家整合至2015年的10家。根据《中国禽业发展报告(2015年度)》统计,截至2015年,我国有10家企业从国外引进了祖代白羽肉雏鸡,其中引种数量最多的3家企业市场占有率为60.11%。父母代肉种鸡养殖行业在经历H7N9疫情、原料涨价、限载和国家宏观经济调控后处于整合阶段,在规模上由小企业向大中型企业转移,逐步实现规模化、集约化的生产。商品代肉鸡养殖规模化比例不断上升,从2003年的67%上升至2014年的90%以上(根据中国畜牧业年鉴数据,规模化定义是年出栏2000羽以上),但市场集中程度低,前十大企业产量占比不足25%。对于黄羽肉鸡行业而言,随着国家对食品加工行业的产品质量和安全监管逐渐加强,对动物疫病防疫、产品质量卫生的要求日益严格,黄羽肉鸡由活禽销售转向屠宰加工,亦趋向规范化和集中化。随着盈利波动过程中大量中小型企业或者小养殖户被迫退出行业竞争,以及大企业利用“公司+农户(或家庭农场)”或者“公司+基地+农户(或家庭农场)”等模式扩张、延伸产业链以及加强大企业间的强强联合,行业集中度提高的趋势明显,区域龙头企业市场份额越来越大,目前处于行业资源整合阶段。这个阶段企业的竞争关键点体现在产能扩张速度、成本控制能力以及食品安全控制能力,而其中扩张速度将是未来抢占市场的先决基础。

2、一体化经营导致业务竞争领域扩大

随着市场前景持续向好与行业快速发展,国内实力较强的父母代黄羽肉种

鸡、商品代黄羽肉鸡养殖企业逐渐向下游延伸至屠宰加工业务,大型肉鸡屠宰加工企业也开始向上游延伸,部分企业也开始涉足肉鸡养殖业务。相对一体化经营而言,经营业务集中于黄羽肉种鸡养殖或商品代黄羽肉鸡养殖或屠宰加工的单一业务环节,容易受原材料价格、疫病、市场情况、消费者心理等因素的影响,出现周期性或突发性的波动。特别是在面对类似H7N9疫情等突发事件时,一体化经营的大企业凭借着雄厚的资金实力与全面的疫病预防机制,可以有效地化解风险,实现长期稳定的发展;而散养户往往因亏损严重后选择退出,或加入“公司+农户(或家庭农场)”模式,进一步促进了行业规模化水平的提升。一体化经营在扩大企业规模的同时,有效整合、消除了产业链内部的风险,避免了企业业绩波动,增强了企业经营的稳定性与安全性。该等扩张模式导致大型黄羽肉鸡养殖及屠宰加工企业面对的竞争从单一环节竞争向一体化经营竞争转变。

3、业内龙头调整经营方向,推进转型升级

黄羽肉鸡行业是我国家禽养殖中的特色产业,近年来已成为我国畜牧业发展中增长最快的产业之一。但是我国黄羽肉鸡产品加工比例较低,根据《中国禽业发展报告(2014年度)》统计,活鸡产品始终占主导地位,占比达85%左右,冰鲜鸡产品只占5%左右,其余10%为冻鸡、礼盒及深加工类产品。由于肉鸡养殖企业的经营业绩容易受到宏观经济形势、行业周期性供需变化、动物疫病、产业政策等因素的影响而呈现较大波动,特别是2013年4月至2014年初,受H7N9疫情等的影响,活鸡销售为主的黄羽肉鸡行业陷入深度困境,行业经过大幅缩减产量后黄羽肉鸡价格才有所回升。至此,业内较多企业已经认识到企业需要随着国家大力推行冰鲜上市的发展趋势以及人们消费观念的逐渐转变而顺势转型。因此,部分规模化企业借助电商快速发展的趋势,大力发展冰鲜产品,不断提高品质,努力打造业内冰鲜品牌,扩大影响力和知名度,希望通过发展冰鲜产品增加新的盈利增长点和增强抗风险能力。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布