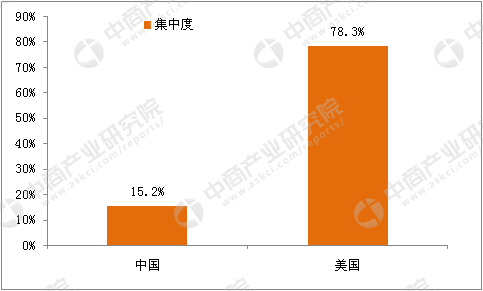

三、床垫市场集中度较低

目前国内床垫行业集中度低,产品以偏低端的弹簧床垫为主。统计数据显示,2014年我国有近千家床垫企业,规模以上床垫企业品牌约有170家。其中,国内前四大床垫品牌:慕斯、穗宝、喜临门、雅兰销售收入约为32亿,对应的CR4约为15.2%,远低于美国2014年78.3%的CR4。在产品方面,2014年弹簧床垫的市场份额为85%以上,原因可能有(1)弹簧床价格相对较低,与国人消费观念和水平匹配;(2)材质上符合中国人睡眠习惯;(3)床垫制造属于劳动密集型产业,中国企业曾作为加工厂从事OEM业务生产过大量弹簧床,因此弹簧床工业发展更完善,居民认可度高。

中美床垫市场CR4比较

来源:中商产业研究院

四、床垫行业将面临洗牌

供给侧改革下床垫市场优胜劣汰,行业面临重新洗牌。行业发展初期,准入门槛较低,对于床垫的理解停留在弹簧、面料和内材的简单拼凑,企业产品价值不高,这点与国内存在上千家床垫企业,却极少有为人熟知的全国性品牌的事实相符合。随着供给侧改革的进行,去库存、去产能力度加大,技术及品牌形象较差的中小企业将逐步退出床垫市场,行业进入壁垒增加。更进一步的,行业面临重新洗牌,马太效应将得到体现。2015年行业内规模企业销售额达到401.97亿元,占据当年行业内销售额85%,预期这一比值将会进一步增大。

规模企业销售额占比

数据来源:中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布