每月1-10日,消费者可将上月账单进行延期,当月10日需将当月未延期部分还清,选择延期的最低还款金额为账单本金的10%,未偿本金部分收取0.05%/天的手续费,次月10日若继续选择分期,需偿还上月利息及未偿本金的10%,剩余部分可继续延期,且收取0.05%/天手续费。

三、花呗交易分期业务

花呗交易分期业务,是一款让消费者在购物时选择分期支付,按月还本付息的产品,上线时间为2017年4月5日。

交易分期支持的分期数为3、6、9、12、18、24期,相应的费率分为6档——分别是2.2%、4.5%、6%、8.8%、11.5%、15%。分期手续费默认由客户承担。商户可根据市场策略、预算等情况选择替债务人承担分期手续费。由客户承担的手续费,分期入账,分期收取;由商户承担的手续费,在交易完成时一次性收取。花呗交易分期业务的手续费率会根据市场环境的变化不定期进行调整。

以上三类业务——花呗账单未分期业务、花呗账单分期业务和花呗交易分期业务,决定了花呗的贷款资产分为账单分期资产和交易分期资产。

有海量场景,有便捷的移动互联网支付服务,以较低的费率和灵活的分期与还款服务打天下的花呗,在今年三月传出开放部分流量给金融机构。

花呗携手金融机构开拓更多场景

2010年6月,重庆市蚂蚁商诚小额贷款有限公司(简称“商诚小贷”,原名“重庆市阿里巴巴小额贷款有限公司”)开始面向阿里巴巴、淘宝平台上的小微企业、中小卖家试点基于大数据和互联网的微贷模式。

2015年,根据蚂蚁金服战略发展需要,商诚小贷重组进入蚂蚁金服。同年,蚂蚁小贷也重组进入蚂蚁金服,但该年蚂蚁小贷并未展业。

2016年2月1日起,商诚小贷将其运营的蚂蚁花呗业务转移至蚂蚁小贷,由蚂蚁小贷向全部花呗用户按照合同约定发放新的花呗贷款。蚂蚁小贷重新开展业务,开始高速扩张。

2017年4月起,蚂蚁小贷承接商融(上海)商业保理有限公司的花呗分期业务,开展由蚂蚁小贷作为放款主体的花呗交易分期业务。

2018年5月,蚂蚁金服旗下花呗宣布向银行等金融机构开放。这样意味着蚂蚁金服旗下包括支付、理财、保险、小微企业金融、农村金融、消费信贷等在内的所有金融产品,都已经与金融机构达成开放合作,实现共赢。

据了解,蚂蚁小贷风控严格。比如,按照《贷款风险分类指导原则》及相关规定,蚂蚁小贷也将贷款划分为正常、关注、次级、可疑和损失五类,其中后三类合称不良贷款。

在五级分类中,蚂蚁小贷将未逾期的划为正常类贷款,逾期1至29天的划为关注类,逾期在30天至89天的为次级类贷款,逾期在90天至359天的为可疑贷款,逾期在360天以上的为损失类贷款。

蚂蚁小贷与众不同的做法是,其根据日常监控情况,将即使未逾期的贷款也可能划为不良贷款。资料显示,蚂蚁小贷的花呗业务的资产质量较好。

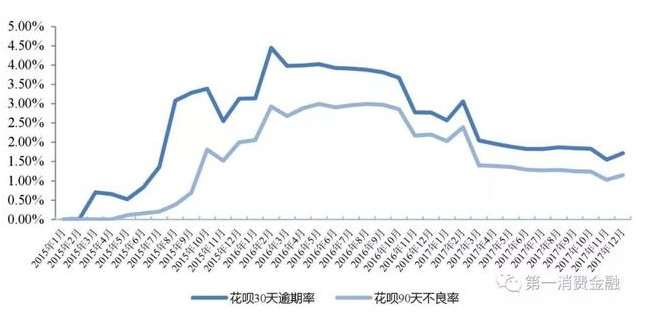

不良率1%

前面提到,蚂蚁花呗的资产分为账单分期资产和交易分期资产,资产质量表现均较优质。

先介绍花呗交易分期资产情况。截至2017年末,花呗交易分期业务对借款人发放的贷款平均金额在1000元至2500元之间,资产金额小且分散。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布