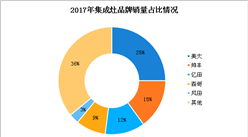

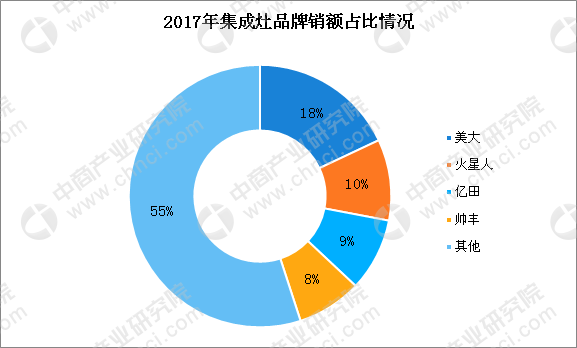

从销售额看,第一梯队:美大、火星人、亿田、帅丰,2017年销售额占比达到45%,近集成灶市场的半壁江山;第二梯队:森歌;第三梯队:金帝、奥田、坂川、美多等;第四梯队:潮邦、优格、普森、科太郎、科大、奥普等。集成灶行业市场格局初现。

数据来源:中商产业研究院整理

2、三线及以下城市市场潜力巨大

从整个市场来看,一、二级市场随着房地产市场的调控,增速开始放缓,而三、四级市场,随着城市化进程的加剧以及购买力的提升,其市场潜力已经初现,未来三线城市将成为集成灶和分体式烟灶角逐的主战场。三线城市厨电保有量低、城市众多、购买力大,目前全国两千多县城中品牌商覆盖率不足50%,三线以下及农村市场几乎未覆盖,三线及以下市场渗透率低潜力大。

原因1:厨电龙头渠道布局一二线网点居多,且在二线城市商品房成交量放量情况下,继续开拓二线和逐步深入三线及以下会同步进行;渠道下沉后的三线城市将成为利润增长的主要来源;

原因2:在烟灶消市场格局中,老板和方太等龙头寡头地位尚不明显,目前集成灶占比整体烟灶消市场5%左右;美大、亿田等集成灶厂商将利用三线渠道优势把握消费质变契机,或与传统厨电龙头细分三线市场。

但是集成灶产品在三、四线城市的推广存在诸多不确定性,首先、多数品牌的价格高,三、四线市场消费者难以承受,其次、该市场缺乏相应的基础渠道建设,企业推广产品费用高。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布