有人统计过,在咖啡圈子里,有一条公认的鄙视链:精品咖啡馆>星巴克/Costa>上岛>左岸>便利店咖啡>肯德基、麦当劳等快餐店咖啡>速溶咖啡——鄙视链底端的速溶咖啡消费群体更广泛、销量更好,鄙视链顶端只受小部分真正热爱咖啡、懂咖啡的忠粉喜欢,但这小部分人往往能带动一大部分不懂咖啡,但有社交需求的顾客。

▲速溶、现磨、瓶装即饮咖啡在中国、日本、美国、英国的发展趋势

而在中国,鄙视链的各层不约而同将星巴克作为咖啡行业的“风向标”:星巴克在中国默默进行咖啡市场教育近20载,截至目前,在中国140多个城市开了3400余家店,目前还在以每年500家的速度递增,但咖啡巨头仍在求变——不论是为了提供中国同店营收(2018年Q2首次下滑),还是出于抵抗竞争,星巴克在不断地调整:为了赶第三波咖啡浪潮,星巴克在上海开烘焙工坊,在北京前门开星巴克甄选旗舰店,卖酒和茶;与阿里巴巴战略合作,与饿了么合作外卖,与盒马合作推出“星厨外送”;将速溶咖啡与茶包卖给雀巢;推出罐装、瓶装咖啡….

今天,我们不提消费者熟悉的、主打第三空间的门店,来聊一下星巴克的零售体系。

星巴克零售的“前生”:品质向竞争“妥协”

星巴克咖啡品种繁多,在制作上有着苛刻的要求,例如,每杯浓缩咖啡要煮23秒,拿铁的牛奶至少要加热到华氏150度,但是绝不能超过170度等。

为了保证品质,星巴克坚守四大原则:拒绝进军超市,星巴克不忍将新鲜咖啡豆倒进超市塑胶容器内任其变质走味;拒绝加盟,星巴克不相信加盟业主会做好品质管理;拒绝贩售人工调味咖啡豆,星巴克不屑以化学香精来污染顶级咖啡豆;选购最高级咖啡豆——做最完美烘焙的目标永远不变。

但是,也因为这些坚持,有时候却让星巴克处于竞争劣势。

后来出于竞争的考虑,星巴克做了妥协:尽管当初舒尔茨因不忍新鲜咖啡豆变质走味而立下“拒绝进入超市”的规矩,但环境的变化不断地要求公司修改行事原则——1997年,舒尔茨和他的高级管理层下令进军超市。

尽管风险和困难重重,毕竟超市并不是公司能够控制的销售场所,然而,令舒尔茨担忧的情况并没有发生,相反,当初的决策却产生了良好的效果:1998年,也就是进军超市的第二年,全美通过超市和食品杂货店销售出去的咖啡占当年总数销售额的一半,对此,星巴克高层认为,在超过26000家的食品杂货店中蕴藏着比星巴克零售连锁店和特种销售渠道更加广阔的市场,充分利用这个渠道可以为公司带来几百万的消费者(资料来自百度百科)。

随着公司零售能力进一步强化,舒尔茨等公司决策者认为,超市是继续开拓星巴克咖啡销售量的重要途径——将产品打入超市还能够节省公司的运输费用、降低操作成本。

第三空间之外,门店是重度咖啡患者的专卖店

包括台系咖啡、欧美系咖啡、韩系咖啡在内,它们都抓住了中国市场的特点——大陆缺乏可以坐下来、私密聊天的场所。在中国的城市中,商店、shoppingmall等购物场所很多,但真正能够坐下来喝东西聊点天的场所非常少,咖啡馆击中了这一痛点,于是“咖啡馆=商务会谈、朋友聊天场所”的印象在消费者的心目中逐渐形成,由此,星巴克“第三空间”理论在中国市场也跑得通。

在“第三空间”里,星巴克为咖啡重度患者提供了一系列咖啡以及伴生产品。

第一位置的是咖啡豆。作为主营收入之一,星巴克在门店提供中度烘焙、深度烘焙的咖啡豆以及免煮咖啡、甄选咖啡、滴漏咖啡(origami),伴随咖啡豆一起摆上售货架的咖啡压壶。最近,星巴克也开始在门店推广茶瓦纳的茶包。

搭配咖啡产品还有美食,比如美式松饼(烘焙)、马卡龙(蛋糕)、酸奶、三明治等速食,以及腰果、果仁果脯、薄荷糖等包装食品。据星巴克一位店长介绍,只有经常光顾星巴克的老客人才会购买包装食品。

摆在排队必经之处的是星巴克的马克杯,比如季节限定款、城市限定款、联名合作款等等……当你走进星巴克的杯子世界,有时甚至会莫名恍惚,星巴克到底是卖咖啡的还是卖杯子的?而出售价格不菲、可重复使用的咖啡杯在星巴克整体营收中占据了一定比例,有统计称该数字达到了5%左右。

马克杯中,最出名的是星巴克基础系列——城市限定款马克杯。城市杯首先出现在1994年,并取得了巨大的成功,今天,已有上千种城市杯在全球范围内出现,并且有的城市杯的价格已经达到1000美金。在全球49个国家的不同城市的星巴克中,都有属于自己的地区的马克杯与随行杯,以中国的市级为单位,图案选用当地最具代表性的建筑或人物,例如中国合肥城市杯,就采用了包公相。

在门店销售的所有商品,店长拥有一票决定权。根据销售数据,店长会选择进货哪些商品,当然,限量款的马克杯,店长也需要去抢。

切入即饮市场的罐装咖啡,可能是一匹“黑马”

如果说星巴克在门店出售商品,是为了重度咖啡患者打造专卖店,那么做罐装咖啡,则是打破了第三空间的界限——延伸门店业务,尝试去覆盖更多的消费者。

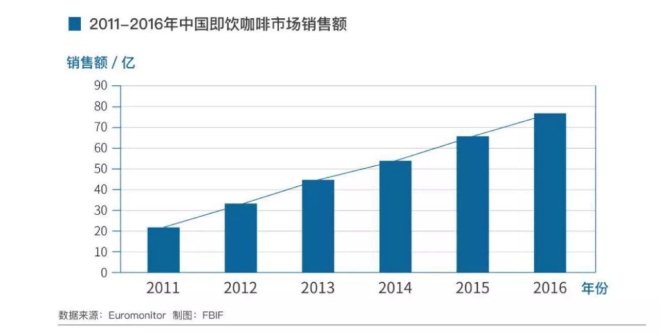

近几年,瓶装即饮咖啡迎来了高速增长,便利店货架上出现了越来越多种类的瓶装咖啡,比如雀巢、雅哈、麦斯威尔、贝纳颂等;此外,一些饮料、乳品等企业也开始跨界入局即饮咖啡市场,如维他奶推出的“啡走”咖啡、华润怡宝火咖咖啡等。

星巴克推出的罐装咖啡是中国市场独有的。今年6月12日,星巴克中国宣布,4款星倍醇罐装咖啡在全国200个城市上市。作为象征,星巴克还在上海外滩夜景建筑群中,以“充电”的元素当中点亮了其中一栋建筑的外立面。

▲2011-2016年中国即饮咖啡市场销售额

这4款星倍醇包括加入牛奶的经典浓郁咖啡、经典美式咖啡、黑醇摩卡口味及焦香玛奇朵口味。按照星巴克的说法,这4种口味是根据消费者调查研究后作出的决定。

星倍醇并不是星巴克全新推出的产品,其已在美国上市。该款咖啡选用高品质阿卡比拉咖啡,口感浓郁,其主要用户为年轻一代(特别是公司人群),为他们提神充电。因此,除了常规的商超渠道外,星倍醇的销售渠道还包括便利店、大学校园、交通枢纽、高级酒店以及电商等。

除了星倍醇之外,星巴克也在同期上市了星怡杯,一共有抹茶、香草、咖啡拿铁和玛奇朵四个口味。由于加入了鲜奶,星怡杯保质期只有20天,需要冷链运输。在此之前,星巴克也已经在全国5万个渠道中售卖瓶装星冰乐。

目前,星巴克在中国市场的即饮饮品业务合作对象是康师傅。2015年3月,星巴克与康师傅签订了协议,协议规定前者负责产品研发、创新,以及品牌发展,后者负责在中国大陆生产、销售。

有人可能会问,星巴克即饮产品在中国最大的对手是谁?答案是个我们很熟悉的品牌——在5月和星巴克“联姻”的雀巢。目前,雀巢在中国即饮咖啡市场中的市场份额超过60%,但问题是,对于年轻一代消费者而言,这个品牌的吸引力在下降。

谈及星巴克与雀巢的“联姻”,我们需要知道它们“恩爱”到什么地步。今年5月7日,雀巢公司正式对外宣布和咖啡连锁企业星巴克签署长久性协议,雀巢将在星巴克门店以外的所有渠道(包括零售和电商渠道)销售星巴克零售产品和餐饮产品,而根据《证券日报》进一步调查发现,此次雀巢与星巴克的“联姻”,并不涉及星巴克在全球的2.8万家咖啡门店,也不包括星巴克的即饮咖啡、茶或果汁,也就是说,此次雀巢购买的仅仅是星巴克的速溶咖啡和茶包等业务。

实际,在收购星巴克零售和产品业务之前,雀巢在2017年已经在咖啡领域完成了两笔收购。2017年9月份,雀巢收购了美国高端专业咖啡烘焙及零售商BlueBottleCoffee(蓝瓶咖啡)公司的多数股权,正式涉足快速增长的超高端咖啡连锁店细分市场:同年11月份,雀巢又收购了美国咖啡品牌ChameleonCold-Brew,以扩大其咖啡产品组合,主要是冷萃咖啡。

回到星巴克这端,我们发现,星巴克在店外销售的咖啡产品,包括速溶咖啡/茶包、咖啡豆、罐装/瓶装咖啡饮品等,在市场上并不占支配优势的,雀巢、illy、统一、可口可乐、UCC以及众多国内茶叶品牌都比星巴克牌子做得更好——看起来,中国市场留给星巴克的时间并不多,是坚守品质,还是向竞争“妥协”,这个问题在舒尔茨离开星巴克之后,答案逐渐清晰了。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布