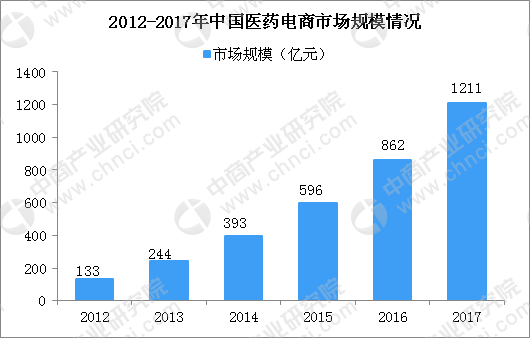

中商情报网讯:医药电商是我国国民经济的重要组成部分,是传统产业和互联网经济相结合,一、二、三产业为一体的产业。近年来,随着“互联网+”的政策、技术、平台、服务的不断发展,公众对于医药需求转变,越来越多的人开始在网上购药,中国医药电商行业由此快速发展。2012年医药电商销售规模仅133亿元,2017年达到1211亿元,药品网购占比低于10%,未来发展空间大。

数据来源:商务部 中商产业研究院整理

医药电商平台赔本赚吆喝

国人医药消费习惯转变,一批医药电商平台应运而生。除了传统的流通巨头,如上海医药、白云山、九州通、仁和药业、康恩贝,以及零售连锁药店上市企业一心堂、老百姓、益丰药房等外,百度、阿里、京东等也在布局医药电商平台。但是,在医药电商的经营层面上,却与医药电商平台的风生水起形成了反差, 不少互联网医药电商依然是赔本赚吆喝,能够真正盈利的其实并不多。

下平台资产较重开支较大是最大的问题。 医药电商快速布局线下平台,并购线下的资源竞争激励,线下实体药店的价格水涨船高。特别是布局在一线、二线城市的实体药店,除了标的的价格偏高外, 房租、人工费用也处于较高的水平,成本开支较大,线下门店成了医药电商的大包袱。

其次,由于竞争激励,对服务也提出较为苛刻的承诺,比如叮当快药承诺消费者提供28分钟免费送药到家的服务, 除了布局实体药店外,对构建药品供应体系也是一个挑战,服务承诺的支出高于服务成本成为普遍现象。

医药电商的客单量偏小,几十元的客单居多,医药电商之间为了拼药品价格,毛利率本身偏低,加上每单的物流配送成本, 多数客单处于赔钱的尴尬境地。

其实医药电商经营困难最为关键的问题,是由于国内医疗传统的支付方是医保部门, 目前的医保无法实现与医药电商的直接支付,商业医疗保险的覆盖程度又很低,多数客户需要自费购药,医药电商平台上的消费能力十分有限。

另外,药品不同于一般的商品,目前在网上销售的多数是非处方药(OTC药品)OTC药品、保健品和成人用品等,处方药的网上销售也是比较严格的控制, 药品的品种较少,与常见病、慢性病、老年病的实际药品需求还不相适应。这也制约医药电商收入、利润增长的主要因素。

更多资料请参考中商产业研究院发布的《2018-2023年中国医药新零售市场前景调查及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布