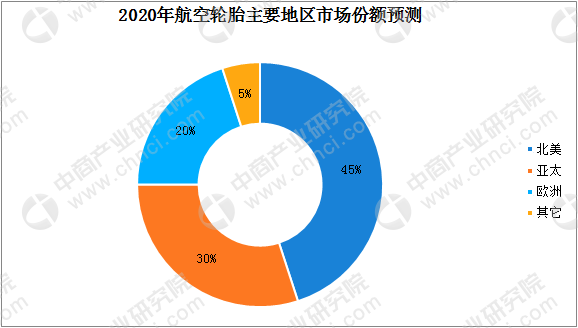

亚太地区为全球航空轮胎市场重要版图受益于区域内航空工业的快速增长及商业航空公司对航空轮胎需求的相应增加,亚太地区在全球航空轮胎市场份额中的占比有望于2020年攀升至30%,仅次于常年占据航空轮胎榜首位置的北美地区。

数据来源:中商产业研究院整理

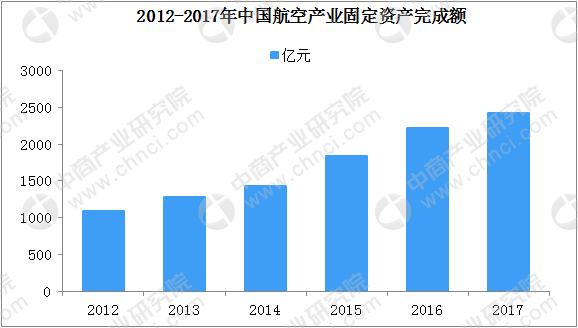

中国航空市场发展为亚太地区航空轮胎市场成长注入强劲动力。以民用航空市场领域为例,中国2006-2016年间航空产业固定资产投资完成额复合增长率为16.97%,2012-2016年之间,航空产业固定资产从1088亿元增加至2220亿元,2017年突破2400亿元。而为航空轮胎创造了充沛的市场需求空间。

数据来源:统计局、中商产业研究院整理

轮胎行业发展趋势

1、全球布局是成为国际一流轮胎企业的必由之路

加强海外投资是成为国际一流轮胎企业的必由之路,普利司通、米其林、大陆等知名品牌发展历程与其全球布局扩张紧密联系,以普利司通为例,其通过收购美国费尔斯通最终成为全球最大轮胎制造商。

我国部分具备实力及前瞻性的轮胎企业积极推进国内优势产能向海外扩张,逐步打造具备国际竞争力的中国轮胎产业。行业龙头杭州中策、上市公司玲珑轮胎、赛轮金宇、华谊集团等分别在泰国、越南等国进行产能投资,取得显着成绩;中国化工集团收购意大利倍耐力轮胎;双星集团有限责任公司通过增资控制锦湖轮胎。

2、智能制造模式可推动轮胎制造业提质增效、持续做优做强

轮胎行业劳动强度大、生产工艺复杂,对智能制造、机器人替代的需求强烈。

智能制造模式运用信息通信技术改造轮胎传统产业,加快产业转型升级,是促进轮胎行业提质增效的必由之路。轮胎智能制造,包括提升企业在资源配置、工艺优化、过程控制、产业链管理、质量控制与溯源、能源需求侧管理、节能减排及安全生产等方面的智能化水平。

3、创新驱动产品升级,引领行业消费趋势

轮胎产品消费趋势逐渐向高品质、高性能、绿色及环保轮胎迁移。轮胎企业必须通过加快新材料开发应用,为绿色轮胎发展提供原料保障;加强节能工艺产业化示范和推广应用,加速利用智能制造先进生产方式,提高产品品质及一致性管控能力;开发绿色子午胎、缺气保用轮胎、自修复轮胎、石墨烯轮胎等高性能半钢子午线轮胎产品,引领轮胎消费趋势。技术领先企业可进一步开发航空轮胎、赛车胎等特种轮胎,利用其技术沉淀推动整体技术进步,塑造国际知名品牌形象。

更多资料请参考中商产业研究院发布的《2018-2023年中国轮胎行业市场前景及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布