中商情报网讯:据中国化学纤维工业协会公布的统计显示,2018年前三季度,国际油价上行后高位震荡,对化纤行业成本形成巨大压力,推升合纤市场价格重心上移。全行业经济效益同比增速逐月提高,第三季度利润及增速较去年同期有所提升,行业总体运行质效良好。各子行业运行分化,延续了上半年冰火两重天的局面,涤纶和锦纶行业表现良好,粘胶纤维、腈纶和氨纶行业运行较为困难。

一、行业运行基本情况

(一)供需情况

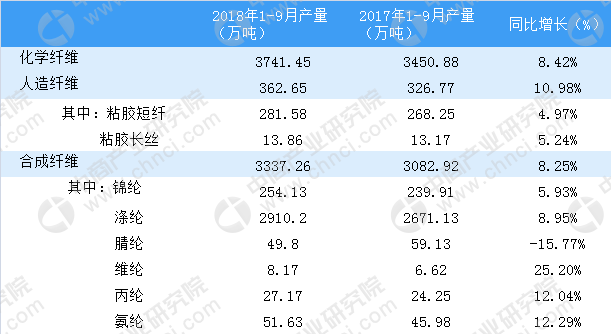

据国家统计局统计,1~9月化纤产量3741.45万吨,同比增长8.42%。其中,涤纶产量2910.20万吨,同比增长8.95%;锦纶产量254.13万吨,同比增长5.93%;粘胶短纤产量281.58万吨,同比增长4.97%。

涤纶和锦纶行业产销两旺,其中涤纶行业开工率最高超过90%,淡季不淡开工率也保持在80%以上,平均开工率处于近两年相对高点。粘胶行业和腈纶行业开工率波动下滑,其中腈纶行业平均开工率不足70%,两行业开工率均处于近两年相对低点。

2018年1~9月化纤产量表

数据来源:中商产业研究院整理

从需求面看,下游需求同比有所增加。化纤下游主要产品的产量均有不同程度增长,下游行业开机率较去年同期也有明显上升;轻纺城成交总量7、8月份淡季同比大幅上升,促使涤纶、锦纶行业库存低于去年同期,保持较低的库存状态。但是淡季的旺盛需求透支了部分9、10月份的旺季需求量,可能会导致部分厂家旺季库存上升。

(二)市场

受大宗商品价格上涨的传导,合纤产品价格在成本推动下重心总体高于去年同期,其中涤纶长丝涨幅较大。但9月份PTA价格高位回落,旺季需求也不及预期,因此涤纶产品价格随之下跌。各子行业市场行情分化明显,延续上半年冰火两重天的局面,但成本推动作用已逐渐减弱,产能压力也依然存在。

(三)质效

1~3季度,化纤行业主营业务收入和利润总额同比增速逐渐提高,5月份起,利润总额由负增长扭转为正增长。据国家统计局统计,1~9月化纤行业实现主营业务收入5909亿元,同比增长14.35%;利润总额285.05亿元,同比增加22.34%;行业亏损面20.47%,同比增加6.03个百分点,亏损企业亏损额同比增加39.42%。行业亏损面、亏损额和利润率同时提升,说明企业盈利能力继续两极分化。

化纤行业运行质量总体良好。1~9月化纤行业利润率为4.82%,比去年同期上升0.31个百分点;总资产周转速度加快,三费比例降低,但产成品周转率下降。行业利润的增加,从市场层面来说,主要归功于产品价格的上涨和下游需求的跟进,但其本质是供给侧结构性改革取得一定成效,供求关系得到改善,另外新产品开发也在加快,在品牌、品质、品种方面均有提升。

二、影响化纤行业运行的主要因素

(一)国际油价

政治风险和供应波动导致了油价震荡上行,不断创出新高。三季度油价冲至高点,十月份高位回落。

(二)产能

良好效益驱动下,行业投资热情较高,1~9月,化纤行业固定资产投资增速延续去年的反弹趋势,同比增长了31.9%,增速比去年同期提高13.9个百分点。据不完全统计,前三季度聚酯新增产能400余万吨(含部分长停装置重启),其中瓶片110万吨,主要集中在上半年投放,三季度新增产能减少,目前市场基本已全面进入调整阶段,前期释放产能依然对行业有较大冲击。

(三)货币

人民币汇率创近两年新高,预计后市可能保持高位震荡。人民币贬值虽有利于出口,但化纤直接出口比重仍较低,而化纤行业是个原料进口依存度较高的行业,PX、MEG和木浆均保持50%以上的进口依存度,因此人民币贬值将增加化纤原料进口成本。

(四)中美贸易摩擦

中美贸易摩擦逐步升级,化纤产业链几乎全部被涉及。短期看,对中国化纤进出口的直接影响总体不大,对部分行业部分产品有较大影响,特别是对我国纺织行业出口造成的影响将间接影响化纤行业市场信心。长期来看,美国的进口转移有可能加快竞争国的发展速度,影响我国化纤行业的国际竞争力。但从另一个角度思考,挑战亦是机遇,这将倒逼行业做好高质量发展,专注“练好内功”。

三、四季度行业走势预测

宏观环境大体平稳,内需增长将成为拉动纺织行业发展的绝对主力。但下行风险不容忽视,国际贸易环境不确定性上升,增加国际采购商及国内生产企业的担忧情绪。9~10月份旺季需求已被透支,加之产能影响尚存,四季度需求量将有所回落。出口方面由于贸易保护主义愈演愈烈,加之中美贸易摩擦升级,可能导致外需市场的转移或需求量下滑。

原油此前经历了较长周期的上涨,高油价吸引各产油国增产,四季度,原油市场利空较多,油价已连续一个多月回调,短期内止跌迹象仍不明显。但如果政治风险加大,油价有可能出现较大幅度的震荡。

行业新增产能带来的影响将持续,加之需求预期减弱、油价弱势,化纤产品价格可能继续回落。预计四季度化纤行业运行质效将有所下降,全年总体运行良好。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布