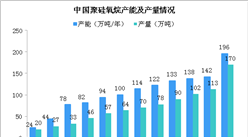

中商情报网讯:有机硅行业当前仍处于快速发展阶段,受益于行业技术、产品革新及下游需求的持续增加,我国有机硅产品生产规模始终保持正向增长态势,市场规模不断扩大。近十年,有机硅全球产能向中国国内转移趋势明显,我国已成为有机硅生产和消费大国,国内有机硅产品优势愈加凸显,进口替代效应显着。根据统计数据,截至2017年,我国共有甲基单体生产企业13家(含陶氏-瓦克张家港工厂),聚硅氧烷总产能138万吨/年(在产产能127万吨/年),产量102万吨,同比分别增长3.6%和13.4%。据预计,2022年我国聚硅氧烷总产能将达185万吨/年,产量达150万吨,2017-2022年期间年均增长率分别为6%和8%。

数据来源:中商产业研究院整理

2008-2010年,我国有机硅新建项目快速扩张,聚硅氧烷产能出现爆发式增长,加之国内企业技术水平与国外差距较大,导致期间行业产能利用率出现大幅下降。此后,国内产能进入温和扩张阶段,随着过剩产能逐步消化、行业技术进步以及企业工艺管理水平的提升,行业产能利用率呈持续上升趋势。截至2017年,我国聚硅氧烷产能利用率达74.2%,较2016年提高约6.43个百分点,创近十年来最高水平。预计到2022年,我国聚硅氧烷产能利用率将进一步提升至81%。

数据来源:中商产业研究院整理

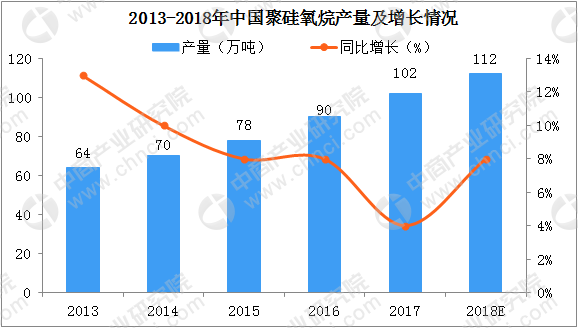

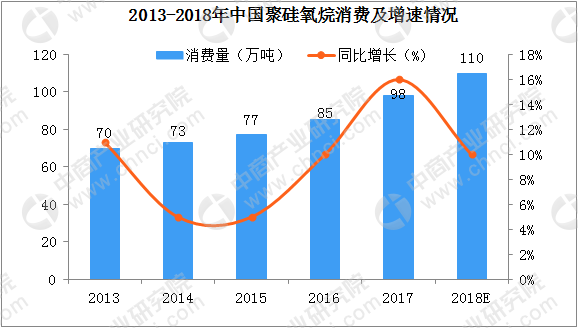

从需求端看,近十余年,我国的有机硅产品需求较为旺盛,需求量保持了快速增长。根据统计数据,2013-2017年,我国聚硅氧烷表观消费量(产量+净进口)达98万吨,同比增长16%。随着中国经济转型的逐步推进,居民收入水平的快速提升,以及“中国制造、“一带一路”国家战略的稳健实施,预计聚硅氧烷消费仍将保持中高速增长,2017-2022年期间年均增长8%,至2022年消费量达到145万吨。聚硅氧烷制成品主要分为硅橡胶、硅油和硅树脂。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布