6.动力电池系统单价或将突破0.9元/wh

截止18年12月中,19年新能源汽车国家补贴政策尚未落地,预计19年单车补贴额同比降幅将在20%-40%区间。2021年国家补贴政策全面退出,海外特斯拉对动力电池组的目标价格为100美元/kwh,而传统美日汽车龙头目标采购价格也在接近区间;因此2021年动力电池配套均价或将达到600元/kwh。18年末国内动力电池组不含税售价约为1000-1150元/kwh,基本达到原定油电平衡价格;国内动力电池企业降本压力仍然巨大,未来三年动力电池年均降价幅度仍将达到15%左右水平。

预计19年三元动力电池组售价将下降至850-950元/kwh价格区间;中性预计行业平均毛利率约为25%。

7.软包动力电池应用进入爆发期

数据显示,截止18年11月国内动力电池累计装机量达到43.59GWh,其中软包电池累计装机量达到5.78GWh,市场份额约为13%;同期圆柱电池累计装机量约为5.37GWh。2018年宁德时代实现对日产轩逸EV的软包动力电池出货,证明行业龙头的软包产品完成导入进程、进入放量阶段;国内软包电池生产企业亿纬锂能、孚能科技均获得戴姆勒长期采购订单;LG、SKI等海外软包电池企业在南京、常州扩建新的动力软包电池产能;万向集团80GWh软包电池项目进入推进阶段。19年国内软包动力电池迎来供给爆发元年。

8.充电桩利用率提高,运营商实现盈利

据中国充电联盟数据显示,2018年11月公共充电基础设施增速放缓。截至2018年11月,联盟内成员单位总计上报公共类充电桩29.0万台,其中交流充电桩18.1万台、直流充电桩10.8万台、交直流一体充电桩0.05万台。2018年11月较2018年10月公共类充电桩增加5086台。从2017年12月到2018年11月,月均新增公共类充电桩约7083台,2018年11月同比增长41.5%。

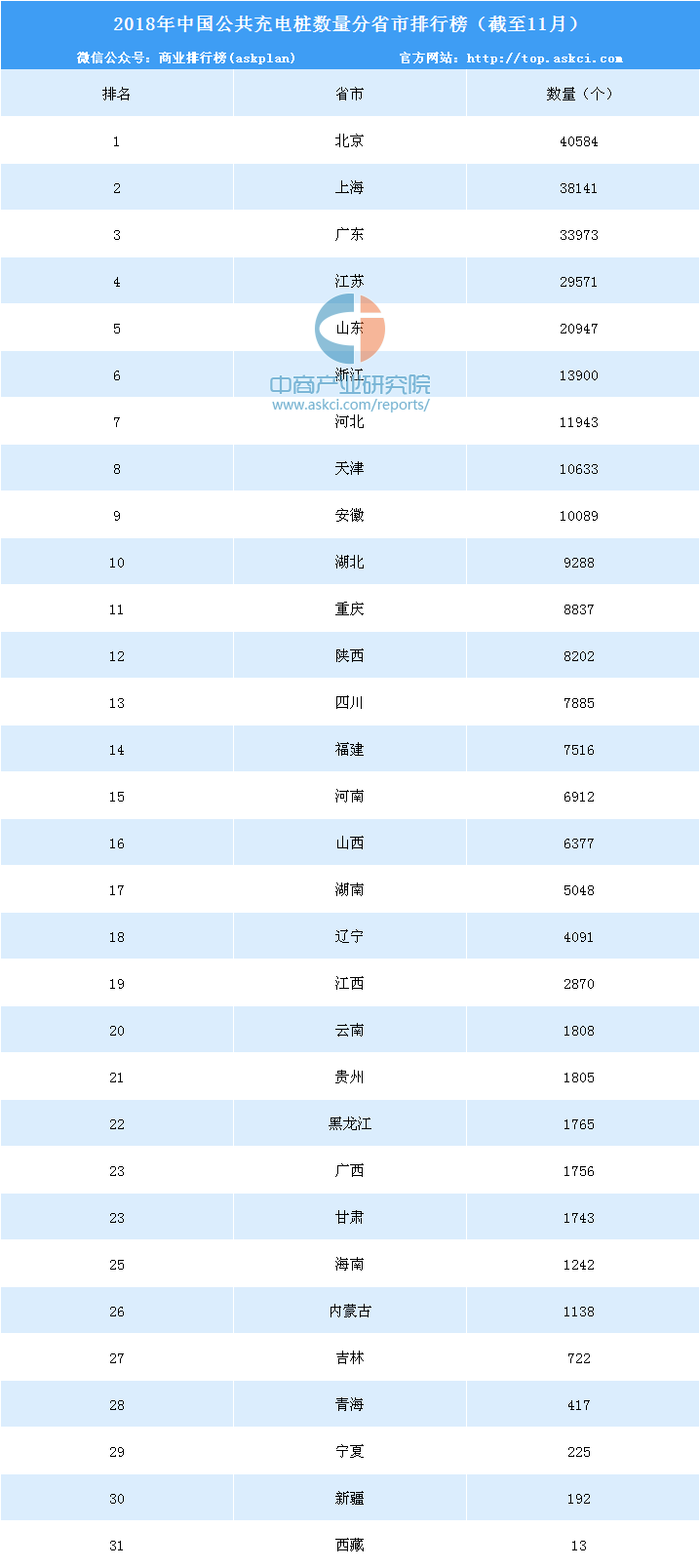

分地区来看,2018年11月公共充电基础设施建设区域较为集中,北京、上海、广东等加速发展地区建设的公共充电基础设施占比达77%;示范推广地区和积极促进地区共占23%。截至11月,省级行政区域内所拥有的公共类充电桩数量前十的分别为北京、上海、广东、江苏、山东、浙江、河北、天津、安徽、湖北。

数据来源:中国充电联盟、中商产业研究院整理

我国目前新能源汽车保有量约221万辆,预计明年新能源汽车销量为160万辆,总保有量较今年将增加70%左右。新能源汽车保有量的大幅增长,以及续航里程增加带来的用车场景增多,将推动充电需求快速上升。根据充电运营商特来电公布的数据,2018年实现日均充电量436万千瓦时,较去年提高近100%。伴随充电量的大幅提升,充电桩利用率显著提高,我们预计特来电、星星充电等龙头充电运营商明年充电业务将实现盈利。

更多资料请参考中商产业研究院发布的《2019-2024年中国电力设备行业发展前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布