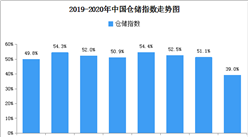

中商情报网讯:中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2018年12月为51.2%,较上月回落3.4个百分点,连续第五个月保持在扩张区间。新订单、业务量、企业员工、业务活动预期等主要分项指数虽也有不同程度回落,但均位于荣枯线以上。指数回落主要是受上月基数较高影响,但整体来看,行业运行仍保持平稳向好态势。具体来看,有以下几个特点:

数据来源:中物联,中商产业研究院整理

需求保持旺盛,收费价格上涨。12月,业务量指数为51.6%,回落4.2个百分点,连续五个月保持扩张态势。表明仓储业务需求仍保持增长,但增速较前期有所放缓。从指数运行情况来看,受“双十二”促销影响,消费品需求表现较为亮眼,特别是食品、日用品、农副产品等品种的业务量有明显回升。另一方面,由于天气寒冷以及雾霾严重,今年全国物流停运时间较往年有所提前,部分区域物流将于1月5日开始陆续放假停运。受此影响,企业备货积极,仓储需求保持增长。此外,需求持续增长带动市场租金上涨,12月收费价格指数回升1.8个百分点至53%,达到三年多以来新高。

周转效率下降,库存水平上升。12月,库存周转次数指数回落10.8个百分点至48.8%,时隔五个月再次回落至荣枯线以下,表明“双十一”过后,货物周转效率有所减慢。同时,由于企业备货积极,导致库存水平较前期明显上升。12月,期末库存指数为53.6%,较上月回升2.3个百分点,达到3月份以来新高。设施利用率指数为53.4%,回落3.6个百分点,在上月的高水平基础上继续提高,增速略有下降。

企业利润下滑,劳动力成本高企。12月,业务利润指数为48.9%,回落2.3个百分点,时隔四个月再次落入收缩区间;主营业务成本指数为53.8%,回落2.3个百分点,仍位于扩张区间。在业务量保持增长、收费价格上涨的情况下,企业利润却有所下滑,主要原因仍是成本支出居高不下。从企业调查反映的情况来看,劳动力成本和运输成本高企是制约企业经济效益的主要因素。12月,企业员工指数为51.1%,员工人数连续三个月保持增长。

预期有所回落。12月,新订单指数为50.4%,回落6.2个百分点;业务活动预期指数为57.9%,回落3.6个百分点。随着天气转冷及春节假期的临近,大宗商品市场进入传统消费淡季,限产、停工增多,终端市场需求趋弱,后期仓储行业运行存在一定的下行压力。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布