二、国内市场钢材价格变化因素分析

随着天气转暖,钢材需求逐渐启动,市场预期也有所升高,铁矿石价格明显上涨,钢材价格呈继续上升走势。

1、下游需求逐渐启动,钢材需求有所增长

据国家统计局数据,一季度,国内生产总值(GDP)同比增长6.4%,与上年四季度相比持平;全国固定资产投资(不含农户)同比增长6.3%,比1-2月份加快0.2个百分点;全国房地产开发投资同比增长11.8%,比1-2月份加快0.2个百分点;3月份,规模以上工业增加值同比实际增长8.5%,比1-2月份加快3.2个百分点。在主要用钢行业中,通用设备制造业、专用设备制造业、铁路\船舶\航空航天和其他运输设备制造业、电气机械和器材制造业、计算机\通信和其他电子设备制造业、电力\热力生产和供应业分别增长14.1%、16.4%、13.6%、15.2%、10.2%和7.2%,增速较1-2月均有所加快;汽车制造业增长2.6%(1-2月是负增长5.3%)。总体来看,下游行业钢材需求增长有所加快。

2、市场预期较好,钢铁产量保持增长

据国家统计局统计,3月份,全国生铁、粗钢和钢材(含重复材)产量分别为6615万吨、8033万吨和9787万吨,同比分别增长7.6%、10.0%和11.4%,粗钢产量增速较上月较快0.8个百分点;日产粗钢259.13万吨,比1-2月增加5.6万吨,增幅为2.2%。另据海关统计,3月份,全国钢材出口量633万吨,同比增加68万吨,增长12.0%;全国钢材进口量90万吨,同比减少34万吨,下降27.2%;净出口钢材543万吨,折合粗钢565万吨。钢材出口增加和市场预期较好,使钢铁产能释放保持高水平,粗钢供给量保持增长。

3、原燃材料价格仍在高位,推动钢铁生产成本上升

3月份,铁矿石价格继续呈上升走势,其中国产铁精矿和进口铁矿环比分别上升0.70%和2.56%,其中进口矿价格升幅较上月加大1.25个百分点;炼焦煤价格由平转降,环比下降0.61%;冶金焦和废钢价格由升转降,环比分别下降7.80%和2.43%。与上年同期相比,国产矿、进口矿价格分别同比上升12.32%和33.49%,炼焦煤和冶金焦价格分别同比上升1.12%和2.27%,废钢价格同比上升18.24%。从总体情况看,原燃材料价格仍在高位,推动钢铁生产成本上升,对钢价有一定的支撑作用。(见下表)

主要原燃材料价格变化情况表

| 项目 | 单位 | 3月末 | 2月末 | 环比升降 | 升降幅度% |

| 国产铁精矿 | 元/吨 | 720 | 715 | 5 | 0.70 |

| 进口矿(CIOPI) | 美元/吨 | 84.9 | 82.78 | 2.12 | 2.56 |

| 炼焦煤 | 元/吨 | 1628 | 1638 | -10 | -0.61 |

| 冶金焦 | 元/吨 | 1939 | 2103 | -164 | -7.80 |

| 废 钢 | 元/吨 | 2574 | 2638 | -64 | -2.43 |

三、国际市场钢材价格由降转升

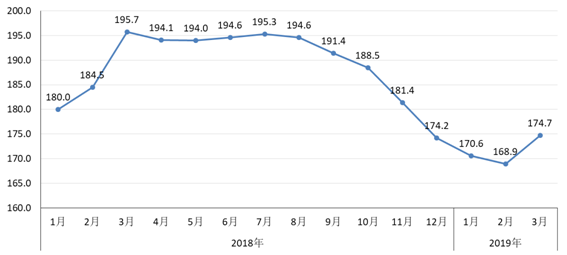

3月,CRU国际钢材综合价格指数为174.7点,环比上升5.8点,升幅为3.4%,环比由降转升,自去年9月以来首次回升;与上年同期相比下降21.0点,降幅为10.7%。(见下图、表)

CRU国际钢材综合价格指数走势图

CRU国际钢材价格指数变化表

| 项目 | 3月 | 2月 | 环比升降 | 升降幅% | 上年同期 | 同比升降 | 升降幅% |

| 钢材综合 | 174.7 | 168.9 | 5.8 | 3.4 | 195.7 | -21.0 | -10.7 |

| 长 材 | 187.3 | 179.9 | 7.4 | 4.1 | 199.9 | -12.6 | -6.3 |

| 板 材 | 168.5 | 163.5 | 5.0 | 3.1 | 193.5 | -25.0 | -12.9 |

| 北美市场 | 191.2 | 184.1 | 7.1 | 3.9 | 209.3 | -18.1 | -8.6 |

| 欧洲市场 | 182.1 | 179.8 | 2.3 | 1.3 | 196.2 | -14.1 | -7.2 |

| 亚洲市场 | 160.9 | 154.0 | 6.9 | 4.5 | 187.4 | -26.5 | -14.1 |

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布