3、煤炭消费增速减缓

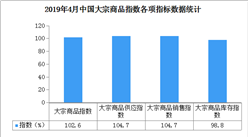

2019年4月份,煤炭消费量较上月增长2.3%,但增速较上月减缓2.4个百分点,显示在旺季到来前,市场存补库需求增加,行业消费情况良好,但由于市场主体仍处于淡季行情下,行业整体消费增速出现下滑。数据显示,4月26日当周沿海六大电厂日耗均值为60.3万吨,较此前一周的62.3万吨下降2.1万吨,降幅为3.3%,较2018年同期的67.8万吨下降7.5万吨,降幅为11.1%;4月25日六大电厂日耗为62.4万吨,周环比增加0.7万吨,增幅为1.1%,同比下降7.6万吨,降幅为10.9%,可用天数为24.4天,较此前一周同期增加0.1天,较去年同期增加5.6天。最新一期重点电厂日均耗煤为352.0万吨,较上期增加5.0万吨,增幅为1.4%;较2018年同期增加25.0万吨,增幅为7.6%。另外,近端煤炭消费的引擎一一房地产行业一季度数据超过预期,但隐忧犹存,3月份100个大中城市住宅类土地成交面积同比下降15.8%,已连续两个月下降,降幅较2月份扩大3.4个百分点。新开工通常滞后于土地成交6个月左右,下半年新开工下滑的隐忧仍在。不过在后市旺季到来之前的市场补库需求也有望拉开新一轮煤炭消费,进而拉动煤价上扬。

4、有色金属消费持续增加

2019年4月份,有色金属消费指数两连升至104.4%,为近七个月以来的高点,显示随着旺季来临,市场消费状况良好。数据显示,2019年国家电网计划投资额5126亿元,较去年实际完成额同比增加4.84%,对有色金属市场消费有着较强的支撑。一季度全国300个城市各类用地共推出4.6亿平方米,同比下降7.3%。其中,一线城市同比增长13.2%,二线城市同比增长4.4%,三四线城市同比下降17.5%。虽然三四线城市同比下滑,但施工及竣工数据亮眼。从中国建筑的月度报告来看,1-2月累计竣工量增长近40%,这将拉动房地产后周期的家电消费,进而拉动有色金属的消费。而从中长期来看,诸如绿色建筑、清洁能源、新能源汽车、高效节能电气产品等领域,将有望持续拉动有色金属终端消费增长。以铜为例,普通汽车铜用量约为25公斤,新能源汽车仅内部铜用量就可达45-50公斤,若算上配套电桩等,平均一辆新能源汽车用铜量可增至70-90公斤。由于新能源汽车的多个关键部位如电池、电机、充电站以及配套设施等都高度依赖铜材,其所在的交通运输领域或将成为铜终端需求增长的主要领域。据国际铜业协会预测,新能源汽车市场的铜材需求量有望从2017年的18.5万吨增至2027年的174万吨。

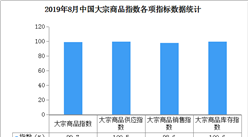

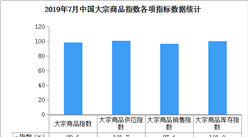

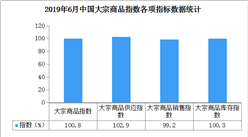

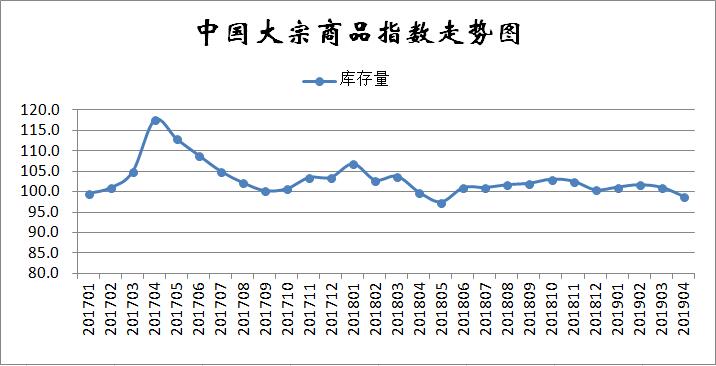

三、商品库存开始下降

2019年4月份,大宗商品库存指数为98.8%,较上月回落2.2个百分点,为2018年6月份以来的最低,显示市场供求关系明显改善,商品库存持续减少,市场库存压力有所缓解。各主要商品中,钢铁库存量继续减少,铁矿石库存量明显下降,成品油、有色金属、化工和汽车库存量增速有所下降,原煤库存有所增加。

1、钢铁库存量持续减少

2019年4月份,钢铁库存量较上月减少3.6%,连续两个月出现下降趋势,显示钢铁供应压力持续缓解。据西本新干线监测库存数据显示,截至4月25日,国内主要钢材品种库存总量为1279.14万吨,较3月末减少328.63万吨,降幅20.4%,较去年同期减少131.31万吨,降幅9.3%。其中螺纹、线材、热轧、冷轧、中板库存分别为676.48万吨、177.25万吨、209.67万吨、116.28万吨和99.46万吨。本月国内五大钢材品种库存水平继续快速下降,其中螺纹钢、线材下降幅度较为明显。另据中钢协数据显示,4月上旬末,重点钢铁企业钢材库存量1234.62万吨,较上一旬末增加71.82万吨,环比增幅6.18%。与去年同期相比较,全国钢材市场库存减少131万吨,钢厂库存减少234万吨,市场库存和钢厂库存合计较去年同期减少365万吨,上月为减少168万吨。综合来看,考虑到施工旺季进入尾声,5月份需求端难有明显放量,国内钢材库存下降速度将会受到遏制,加上供给端压力逐步放大,不排除下月库存出现拐点。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布