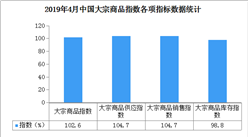

2、铁矿石库存有所下降

2019年4月份,铁矿石库存指数为97.6%,显示铁矿石库存量时隔九个月后再现下降趋势,市场供应压力有所缓解。从市场情况来看,受飓风影响,3月下旬澳洲发货大幅降低,导致4月份到港量大幅缩减,加之国内钢厂高炉积极复产,在基本面持续增强影响下,铁矿石港口库存大幅下降。截止4月26日,全国45家港口铁矿石库存为13427万,环比上月底大幅下降1276万吨。从矿种来看,澳矿因到港大幅收缩,去库速率最快,环比上月底下降891万吨;巴西矿月内库存先增后降,库存环比上月底微降86万吨。截止4月26日,Mysteel统计64家样本钢厂烧结矿粉库存维持缓慢增长趋势,但是目前仍处于近三年绝对低位,库存量仅1643万吨,环比上月底上涨90万吨。展望5月份,铁矿石到港量将回归至正常水平,而需求端部分区域高炉错峰限产量较4月份扩大,铁矿需求或将有所下降,整体基本面弱于4月份,预计国内铁矿石库存量将有所增加,供应压力或将加大。

3、煤炭库存开始增加

2019年4月份,煤炭库存量较上月增加0.8%,连续两个月下降之后,本月出现增加,显示市场库存压力开始加大。从市场情况来看,4月份煤炭港口库存相对3月整体维持平稳,但沿江港口库存上升4.73%;沿海电厂库存延续去化态势,全国重点电厂库存则出现温和回升,但库存可用天数均高于上年同期3-5天。焦煤库存总量较3月中旬回升1.7%。增长主要来自港口库存,同比上升36.0%。秦港方面,大秦检修第23天,铁路运量低位运行,日均调进量较上周小幅波动,震荡于50万吨左右。调出方面,4月26日当周秦港有累计长达近36小时封航,加之下游采购持续疲软,月末市场成交冷清,到港船舶不足,装船量继续走低,日均调出量环比下降4.2万吨至47.3万吨。调进高于调出,秦港库存累积上行。截至4月29日,秦港库存640万吨,同比上涨20.5万吨,锚地船22艘。周边港方面,4月26日当周,曹妃甸港区装、卸均有下降,日均调进量环比下降4.6万吨至29.8万吨,日均调出量环比下降1.2万吨至28.9万吨,调出与调进水平相当,库存呈震荡走势,但整体水平仍高于上期。截至4月29日,曹妃甸港区存煤778.7万吨,京唐港区存煤565.5万吨。

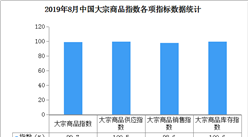

从以上情况来看,当前国内大宗商品市场运行状况良好,需求释放持续加快,商品库存开始下降,企业预期较好,采购、生产等经营活动积极。纵观5月份,考虑到前期稳增长政策对需求的拉动还会持续,宏观调控政策在短期内不会转向,环保限产会阶段性趋严,较高的原料价格也会对产能释放起到抑制作用,我们认为短期内大宗商品市场供需基本平衡,仍处于去库存阶段,但出口形势不佳或对市场产生一定的影响。基于此,我们预计5月份大宗商品市场仍将维持稳中向好的态势,商品价格整体仍有一定的上行空间。

1、国内宏观经济运行基本平稳

一季度我国经济开局良好,为二季度发展奠定了较好基础。中国物流与采购联合会、国家统计局服务业调查中心发布的2019年4月份中国制造业采购经理指数(PMI)为50.1%,较上月回落0.4个百分点,保持在扩张区间。本月供需增速虽然小幅回落,但经济保持扩张状态,外部需求和市场价格均有积极变化。本月制造业PMI小幅回落属于正常调整,2月份春节影响贯穿全月,致使3月份企业生产活动和市场需求快速回升,进入4月份后,企业生产节奏逐渐回归正常,市场需求相对稳定,经济保持平稳运行态势。

从中央政治局经济工作会议公告来看,政府在宏观调控基调上已经发生比较大的变化,已由保短期增长转变为调结构和经济转型上,去杠杆、房地产调控、加大改革开放重新显性化,政府将实行制造业优先、重点支持民营经济和中小企业。但由于目前经济基础并不牢靠,制造业还比较差,中小企业和民营经济还面临较大的困难,宏观政策不会一下子调头,中间必然有一个过渡的过程。预计二至三季度,是以房地产投资、基建投资为代表的传统动能向以制造业投资、民间投资、消费为代表的内生动能传递的关键期。未来积极的财政政策仍然会维持,货币政策将会适度从紧,5、6月份既是一个宽松期,也是政府政策的观望期。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布