中商情报网讯:车联网成为国内外新一轮科技创新和产业发展的必争之地,进入产业爆发前的战略机遇期,正在催生大量新技术、新产品、新服务。车联网技术向着智能化、网联化方向演进,车载操作系统、新型汽车电子、车载通信、服务平台、安全等关键技术成为研究热点。

近年来,我国积极发展车联网产业。2018年,工信部曾发布《国家车联网产业标准体系建设指南(总体要求)》、《国家车联网产业标准体系建设指南(信息通信)》、《国家车联网产业标准体系建设指南(电子产品与服务)》等利好政策,进一步推动车联网产业技术研发和标准制定,促进中国车联网产业发展。据中商产业研究院发布的《2019年中国车联网行业市场前景及投资研究报告》显示,2019年预计将近1800亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,到2020年将超2000亿元;2022年或将近3000亿元。

数据来源:中商产业研究院整理

车联网产业布局情况

总体来看,我国车联网产业在东部沿海地区、中部地区有较快发展。其中,汽车电子及零部件产业集群主要在珠三角地区和长三角地区。

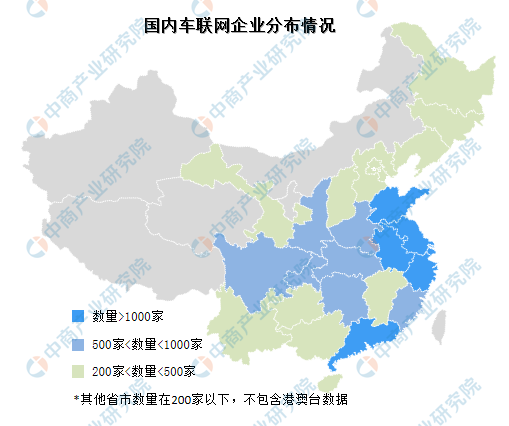

具体来看,车联网企业主要分布在东部沿海地区,广东、江苏、山东、浙江、安徽、上海六省市拥有企业数量均在1000家以上。此外,四川、重庆、湖南等中西部地区省市也有较深布局。

数据来源:中商产业研究院

具体来看,目前我国车联网行业重点企业主要集中在东部沿海地区,其中以珠三角地区和长三角地区为主。值得注意的是,北京的车联网重点企业虽然数量不多,但企业规模普遍较大。

北京:注册资本超过2000万元以上的重点企业占比达7%,互联网产业基础和高新技术产业基础雄厚。

长三角地区:注册资本超过2000万元以上的重点企业占比超23%,长三角地区汽车制造业基础雄厚,江苏、上海、浙江分布较平均。

广东:注册资本超过2000万元以上的重点企业占比达24%。

除了企业外,车联网产业园也快速布局中。车联网产业园以车联网产业为核心,围绕整车制造、车用无线通讯技术、汽车后市场等产业链环节而成的产业集聚区。车联网产业园的分布也与各地产业布局相关。目前,广东、重庆、武汉、山东等地均有建成或规划、在建的车联网产业园,这些省市车联网产业发展较快。此外,北京、上海等地基于产业链完善、技术雄厚的优势设有车联网产业基地等。

数据来源:中商产业研究院

更多资料请参考中商产业研究院发布的《2019-2024年中国车联网市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布