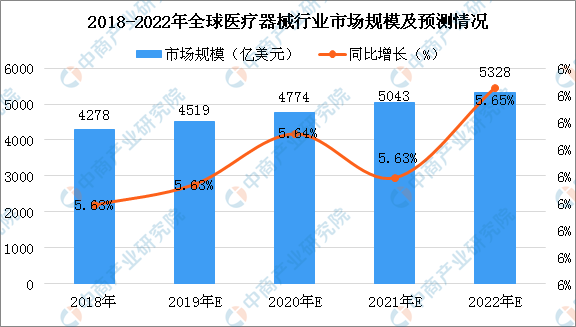

中商情报网讯:医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。随着全球居民生活水平的提高和医疗保健意识的增强,近年来,医疗器械产品需求持续增长。数据显示,2018年全球医疗器械行业市场规模为4278亿美元,同比增长5.63%。预计到2020年全球医疗器械行业规模将达4774亿美元,同比增长约5.64%。

就全球医疗器械市场的分布情况来看,欧美等发达国家和地区的医疗器械产业起步早,居民的收入水平及生活水平相对较高,对医疗器械产品的质量及服务要求较高,市场规模庞大、需求增长较稳定。

数据来源:艾媒咨询、中商产业研究院整理

展望未来,医疗器械行业发展将呈现以下发展趋势:

1、医疗器械行业在经济发展的新周期中表现抢眼。随着国家经济新周期的到来;政府的大部制改革,重新明确了政府各个部门的职责,各项政策对研发、注册、采购、生产、配送、销售、质量、代理等各个环节责任也进行了重新的定位。医疗器械上市许可持有人制度(MAH)的试点和推行,更是从“责任”的角度明确产品持有人的责任,行业发展面临前所未有的机遇。

2、政策和产业规划引导医疗器械行业集中度提高,兼并重组整合在未来的2~3年中将加剧,集中度快速提升。医疗器械行业整体较为分散,未来将趋于集中,随着“两票制”“营改增”“94号文”“行业整风”等政策的推行,以及新版GSP对企业采购、验收、储存、配送等环节做出更高要求的规定,行业整合加剧,集中度在未来的2~3年中将快速提升。

3、国家对行业的监管愈加严格,不规范企业被淘汰,行业市场环境将会逐步改善;大力度的飞行检查,肃清行业不正之风。2018年政策合规管控的力度加大,规范经营和财务成为对传统营销模式的考验,打击垄断、行政干预、商业贿赂政策持续发力。据预测,合规企业才是未来的希望,违法企业将会逐渐被淘汰,行业环境将会逐步改善。

4、新技术能为医疗服务机构与患者创造效率、节省费用,还能够让医疗器械企业在预防、诊断、治疗和护理等方面发挥更广泛的作用。预测未来3~5年,医疗器械行业将引入大量的创新产品,传统诊断和治疗将根本性颠覆。

5、“互联网+医疗”助力行业发展,互联网与器械行业紧密结合,全行业的信息化程度将普遍提升,实现产品的信息可追溯,用信息化手段对医疗器械生产、流通全过程的监管。随着5G时代的到来,万物互联将大大提高医疗器械的广泛应用。目前医疗器械领域的信息追溯机制、体系、编码等还不够完善,有待于进一步的提高。

6、在市场和临床应用方面将催生新的“药品+器械一体化”的模式。药品和器械在医疗机构的诊疗和患者健康保健中发挥着协同的作用,近年来,部分生产企业探索“药械一体化”的融合式营销模式,取得了成功,如乐普医疗、阿斯利康等;部分医药商业企业也从器械中找寻发展的突破点,形成“药品+器械共同发展”的模式。

7、资本助力医疗器械行业的跨台阶发展。国际国内器械领域兼并重组方兴未艾,2018年资本向着高质量的投资方向发展,给予医疗器械企业发展的无限动力。

8、人工智能应用服务将飞速发展。人工智能技术、医用机器人、大型医疗设备、应急救援医疗设备、生物三维打印技术和可穿戴设备等方面将出现突破性进步。2018年4月25日,《关于促进“互联网+医疗健康”发展的意见》(国办发〔2018〕26号)由国务院办公厅印发,明确提出:“推进‘互联网+’人工智能应用服务。研发基于人工智能的临床诊疗决策支持系统,开展智能医学影像识别、病理分型和多学科会诊以及多种医疗健康场景下的智能语音技术应用,提高医疗服务效率”;“加强临床、科研数据整合共享和应用,支持研发医疗健康相关的人工智能技术、医用机器人、大型医疗设备、应急救援医疗设备、生物三维打印技术和可穿戴设备等”。从政策层面为人工智能医疗的发展提供了保障。

更多资料请参考中商产业研究院发布的《2019-2025年中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布