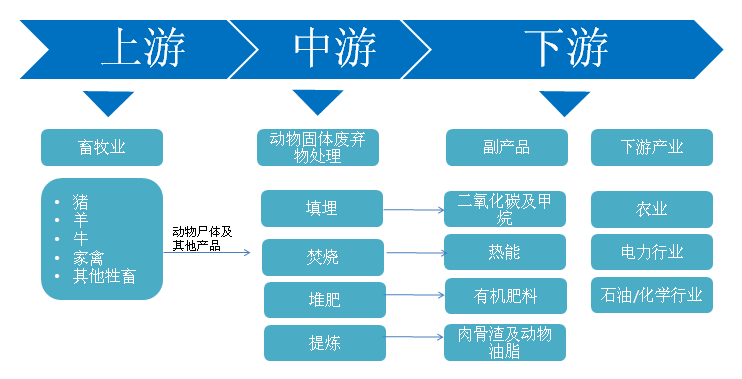

动物固体废弃物主要包括因疾病、意外及自然灾害而死亡的动物屍体以及于运输期间或最终消费前死亡的动物屍体。动物固体废弃物处理是指废弃物收集、预处理、高压釜脱水、油脂萃取、回收和再利用以及臭气处理和废水处理的过程。安全可靠的动物固体废弃物处理对畜牧业的可持续及健康发展、公共卫生和安全及生态环境安全相当重要。

上游动物固体废弃物处理市场指畜牧业,包括猪、羊、牛、家禽和其他牲畜。整个价值链的中游为动物固体废弃物处理。由于疾病传播给人类和其他动物的可能性,以及对土壤、空气及地下水的污染,动物固体废弃物的无害化处理尤其重要。政府推广的主要动物固体废弃物无害化处理方法包括填埋、焚烧、堆肥和提炼等。凭藉高经济效益和有效的疾病控制等优势,提炼一直为动物固体废弃物的主流无害化处理方法,并预期将会于未来获进一步推广。动物固体废弃物无害化处理通常会产生肉骨渣及动物油脂等副产品,以及二氧化碳、甲烷及热能。

下游动物固体废弃物处理市场主要指动物固体废弃物的回收及再利用,其包括农业、电力行业、石油行业及化学行业。动物固体废弃物处理产生的肉骨渣可用作有机肥料生产的原材料并向下游农业产业出售。自动物固体废弃物提取的动物油脂可转化为供多种机械使用的生物油脂(作为润滑油)、用作化学工业的原材料或加工为生物柴油作为石油工业的替代能源。同时,动物固体废弃物填埋产生的二氧化碳及甲烷以及动物固体废弃物焚烧产生的热能可以用来产生电能。此外,有机肥料是动物固体废弃物堆肥的主要副产品,可用于下游农业。

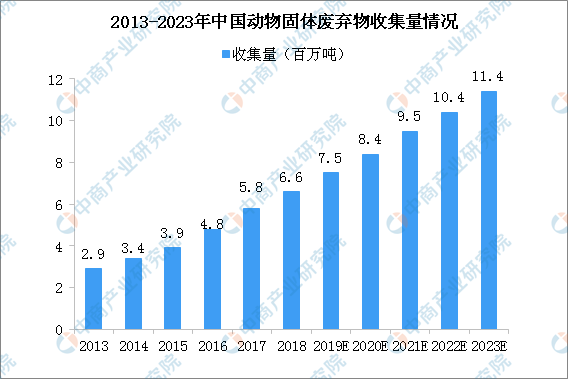

由于中国稳定的牲畜饲养数量及环境意识不断增加,中国动物固体废弃物的产生量由2013年的约12.76百万吨略增至2018年的约12.81百万吨。估计中国的动物固体废弃物产生量于未来几年很可能保持其可持续增长势头,于2023年产生量达致约13.58百万吨。

动物固体废弃物处理市场的市场规模中国动物固体废弃物收集量于2013年至2018年由约2.9百万吨增加至约6.6百万吨,复合年增长率为17.9%。估计中国动物固体废弃物收集量将按11.6%的复合年增长率于未来数年保持其可持续增长势头,于2023年收集量达致约11.4百万吨。

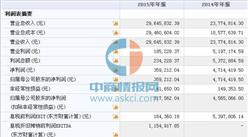

资料来源:弗若斯特沙利文、中商产业研究院整理

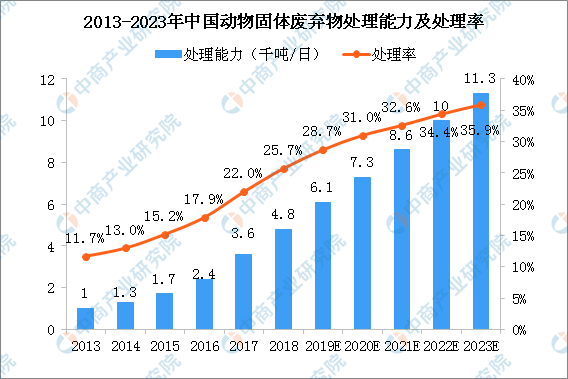

自2013年底以来,中国动物固体废弃物处理市场随着中国有关不当动物屍体处置的丑闻爆发而一直增长。自此以後,中国政府出台一系列政策,有意打造全国动物固体废弃物处理系统,例如国务院于2014年颁布的《国务院办公厅关于建立病死畜禽无害化处理机制的意见》。在政策的支持下,加上中国不当动物屍体处置事件的广泛公众舆论,多个省份推出多个动物固体废弃物处理项目。中国动物固体废弃物处理能力于2013年至2018年由约每日1,000吨增加至约每日4,800吨,复合年增长率为36.9%。

因此,动物固体废弃物处理率(按中国的动物固体废弃物处理量除以收集量计算)由2013年11.7%增加至2018年25.7%,但仍处于相对较低水平。在未来,随着中国政府持续的政策推动全国动物固体废弃物处理系统的建立,中国动物固体废弃物处理能力预期于2023年底前将进一步增加至约每日11300吨,且动物固体废弃物处理率预计将达35.9%。

资料来源:弗若斯特沙利文、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国动物固体废弃物处理行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析