中商情报网讯:从2013年一直快速发展的中国工业机器人市场,这两年却踩了“急刹车”。2018年9月,工业机器人产业急转直下,产量持续下滑。可喜的是,经过一年多调整后,机器人产业正在慢慢走出颓势。2020年工业机器人产业或将迎来拐点。

工业机器人行业现状

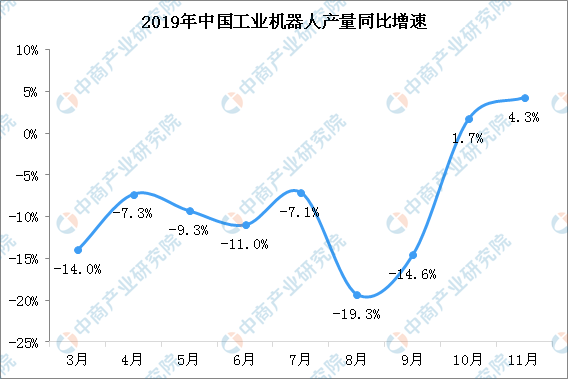

1、工业机器人产量增速连续两月回正

2018年9月工业机器人进入低谷期,产量同比减少16.4%,此后工业机器人产量持续下滑。下滑态势直到今年10月才有所转变。国家统计局数据显示,2019年10月国内机器人产量同比增加1.7%,2019年11月工业机器人产量同比增长4.3%。国金证券研报指出,工业机器人产量同比增速连续两个月回正,叠加11月PMI指数超预期回暖,逐步验证机器人产业拐点将至。

数据来源:国家统计局、中商产业研究院整理

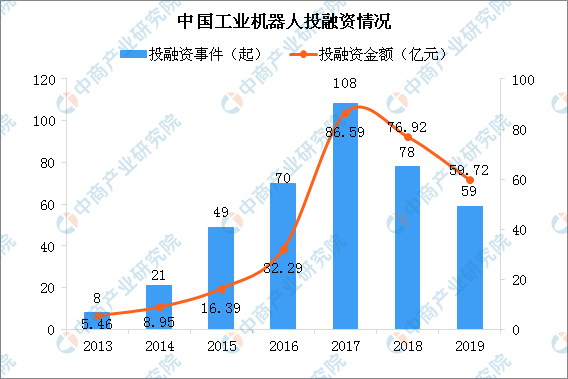

2、工业机器人投融资降温

因行业及宏观大环境影响,2019年国产工业机器人企业融资不易,投融资事件仅59起,同比减少24.4%,投融资金额59.72亿元,同比减少22.4%。我国工业机器人行业投融资出现降温,投融资事件和投融资金额连续2年下降。当前,工业机器人投融资主要集中于AGV、机器视觉、工业互联网这三个细分领域。

数据来源:IT桔子、中商产业研究院整理

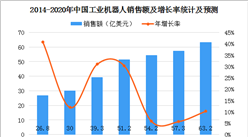

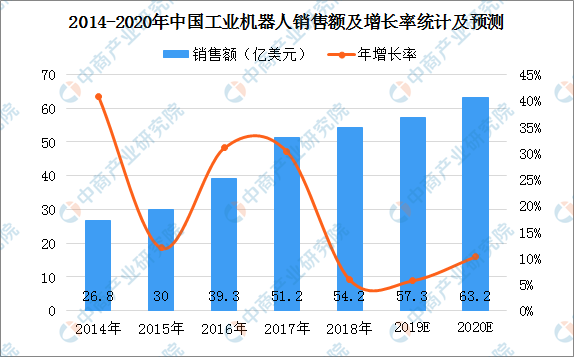

3、工业机器人销售额持续增长

我国生产制造智能化改造升级的需求日益凸显,工业机器人需求依然旺盛,我国工业机器人市场保持向好发展,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。据IFR统计,我国工业机器人密度在2017年达到97台/万人,已经超过全球平均水平,预计我国机器人密度将在2021年突破130台/万人,达到发达国家平均水平。2019年,我国工业机器人市场规模预计达到57.3亿美元,到2020年,国内市场规模进一步扩大,预计将突破60亿美元。

数据来源:中国电子学会、中商产业研究院整理

工业机器人发展趋势

受到汽车产业下滑和电子产业乏力影响,工业机器人需求一度大幅下降。经过一年多调整后,机器人产业正在慢慢走出颓势。长期来看机器换人大势不可逆转,未来机器人产业还将保持高景气度,不过工业机器人增长将放缓。工业机器人将呈现5大发展趋势。

1、人机协作

人机协作是一个重要的工业机器人趋势,也是这一增长的驱动力。设计用于在共享工作空间中与人类进行安全物理交互的“Cobots”正在广泛的行业中找到自己的位置。

在人们需要以更零星和间歇的方式与机器人紧密合作的环境中,安全共存变得越来越重要,例如为机器人带来不同的材料,更换程序和检查新的运行。

协作对于提高制造灵活性以适应高混合,小批量生产至关重要。人们可以添加他们独特的能力来适应变化和即兴,而机器人为重复性任务增加了不知疲倦的耐力。

2、人工智能

人工智能和机器学习也将对下一代工业机器人产生重大影响。据机器人工业协会(RIA)副总裁兼墨西哥A3推进自动化协会(A3)称,这将有助于机器人变得更加自主,并与他们的同事携手合作。

3、新工业用户

随着其他行业接受工业机器人可以提供的效率和灵活性,减少对汽车行业的依赖是另一个关键趋势。随着机器人变得更加灵巧,更安全,并且有各种各样的外形,它们对各种行业的新用户越来越有吸引力。

4、数字化

数字化也正在产生影响,因为作为工业4.0的一部分,连接的工业机器人在数字制造生态系统中占据了一席之地。数字化可以在整个价值链中实现更大的协作—— 供应商、制造商和分销商之间的横向协作,或工厂内的垂直协作,例如电子商务前端和CRM系统,业务ERP系统,生产计划和物流自动化系统之间的协作。这两种类型的协作都可以创造更好的客户体验并提高制造效率,提高工程效率,以便在产品之间灵活切换或更快地推出新产品。

5、更小更轻的机器人

中国机器人巨头SIASUN首席执行官杨洛表示,推动简化,加上更小更轻的设计,也为工业机器人开辟了新的机遇。

更多资料请参考中商产业研究院发布的《2020-2025年中国工业机器人发展前景及投资研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析